Debet ja Kredit – Mihin raha menee ja mistä se tulee? (0)

Kirjanpidon salaisessa kielessä käytetään termejä debet ja kredit – ja vielä salaista salaisemmassa kielessä ne ovat per ja an. Jos joskus haluat kasuaalisti keskustella kirjanpito-gurun kanssa ja antaa itsestäsi fiksun kuvan, kannattaa näitä sanoja viljellä aina sinne sun tänne. Mutta, vielä paremman vaikutuksen teet, jos käytät termejä oikeissa kohdissa!

Kirjanpidon tilin molemmat puolet

Jokaisella kirjanpidon tilillä on kaksi puolta. Vasemmalla on debet, joka kertoo mihin raha menee ja oikealta löytyy kredit, joka taas kertoo mistä raha tulee. Kun tehdään kahdenkertaista kirjanpitoa, jokainen kirjanpidon kirjaus täytyy kirjata yhden tai useamman tilin debet puolelle sekä yhden tai useamman tilin kredit puolelle. Näiden kirjausten tulee aina olla samansuuruiset molemmilla puolilla.

Debet

Kulut kirjataan aina debet puolelle = mihin raha on mennyt. Olkoon se sitten yrityksen ostoja, palkkakuluja, vakuutuksia, auton kuluja, mitä vain. Aina kun rahaa menee johonkin, kuuluu se kirjata debetiin.

|

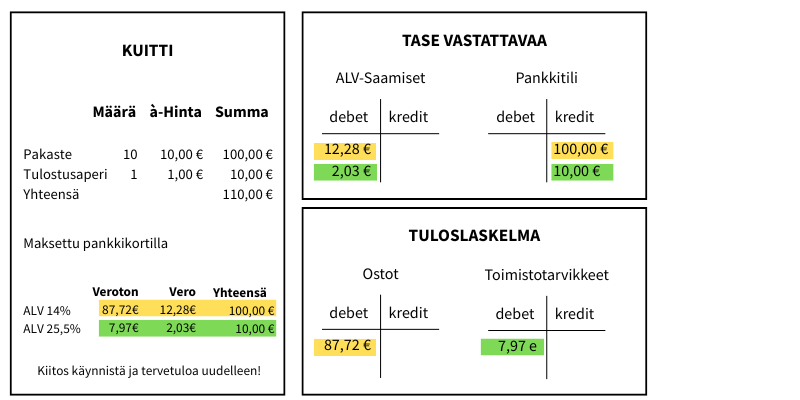

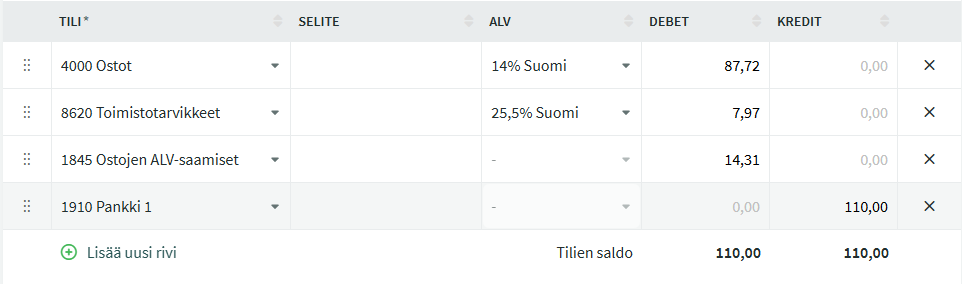

ESIMERKKI Yrittäjä ostaa tukusta pakastehedelmiä myytävien juomien valmistamista varten sekä tulostuspaperia. Pakasteet maksavat 100 euroa ja paperi 10 euroa sisältäen arvonlisäverot. Yrittäjä maksaa ostokset yrityksen pankkikortilla. Kuitin kirjaus

|

Ohjelma helpottaa

Kirjanpito-ohjelmasta riippuen, arvonlisäveron osuutta ei välttämättä tarvitse itse kirjata erikseen. Esimerkiksi SimplBooks kirjanpito-ohjelma laskee automaattisesti arvonlisäveron osuuden ja lisää kirjaukselle automaattisesti ALV-rivin. Kirjauksia tehdessä täytyy vain olla tarkkana, että valitsee jokaiselle viennille oikean arvonlisäverokannan.

Kredit

Kredit puolestaan kertoo, mistä raha on tullut. Jos ostat jotain, ostot menevät debettiin ja kredit kertoo, mistä ostot on maksettu. Jos talletat rahaa yrityksen pankkitilille, menevät rahat pankkitilin debetiin ja kredit kertoo, mistä rahat ovat peräisin. Myynti kirjataan aina kreditiin.

|

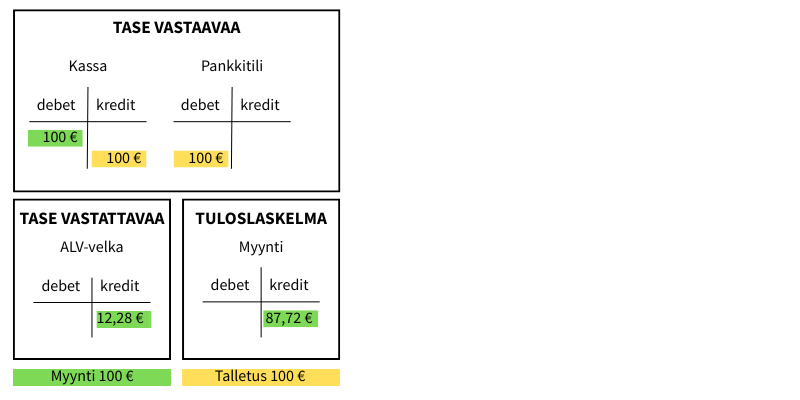

ESIMERKKI

Yrittäjä myy juomia käteisellä 100 eurolla (raha tulee myynnistä ja menee kassalippaaseen).

Myynnin kirjaus

Yrittäjä tallettaa käteisen pankkitilille (raha tulee kassalippaasta ja menee pankkitilille).

Käteisen talletus pankkitilille kirjaus

|

Debet ja kredit ei ole mikään hankala juttu, kun sitä ei yliajattele. Puolia valitessa on hyvä miettiä kasvaako vai väheneekö kyseisen tilin saldo sekä muistaa, että myynti lisääntyy kreditissä ja pankkitili kasvaa debetissä. Per ja an salaisuus ei teille vielä paljastunut, mutta paljastetaan sekin nyt samalla. Per = debet ja an = kredit. Puhutussa kielessä voidaan asia ilmaista, että kirjaatko ne pakastehedelmät per ostot alv 14% an pankkitili. Ja kuulija ymmärtää samantien, mitä tarkoitetaan. Tai ainakin esittää ymmärtävänsä.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa