Kirjanpidon tilit – Taselaskelman pääluokat (0)

Taseen ja tuloslaskelman ymmärtäminen on erittäin tärkeä taito yrittäjälle. Raporttien tulkitseminen saattaa aluksi tuntua hyvin monimutkaiselta ja työläältä, mutta kuten kaikkea, myös niiden lukemista voi opetella. Jotta raportit muuttuisivat ymmärrettäviksi tai kirjausten tekeminen helpommaksi, kannattaa ensimmäisenä lähteä liikkeelle ihan perusteista.

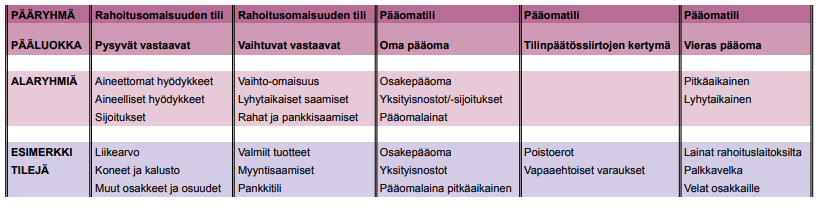

Kirjanpidon tilit muodostavat alaryhmiä, alaryhmät pääluokkia ja pääluokat pääryhmiä. Pääryhmiä on yhteensä neljä, joista kaksi löytyvät taseen puolelta ja kaksi tuloslaskelman puolelta. Taseen pääryhmät ovat rahoitusomaisuuden tilit ja pääomatilit, jotka on jaettu vielä viiteen eri pääluokkaan. Tuloslaskelmasta pääluokkia löytyy taas seitsemän kappaletta.

Rahoitusomaisuuden tilit (pääryhmä)

Taseen vastaavaa (varat) puolelta löytyy kaksi pääluokkaa: pysyvät vastaavat ja vaihtuvat vastaavat.

Pysyvät vastaavat (pääluokka)

Pysyviin vastaaviin kirjataan nimensä mukaisesti pysyvää omaisuutta, joita voi olla aineettomia ja aineellisia. Aineellisia ovat mm. koneet, kalusto, maa- ja vesialueet, rakennukset ja rakennelmat. Aineettomia taas liikearvo, sijoitukset ja kehittämismenot.

Vaihtuvat vastaavat (pääluokka)

Vaihtuviin vastaaviin taas kuuluu kaikki sellainen omaisuus, jonka arvo vaihtelee. Kuten varasto, myyntisaamiset, rahat ja pankkisaamiset.

Pääomatilit (pääryhmä)

Taseen vastattavaa (velka) puolella on kolme eri pääluokkaa: oma pääoma, tilinpäätössiirtojen kertymä ja vieras pääoma.

Oma pääoma (pääluokka)

Omaan pääomaan kirjataan esim. osakeyhtiöllä osakepääoma, toiminimellä yksityisnostot/-sijoitukset, kuluvan ja edellisen tilikauden voitto/tappio. Omaa pääomaa on pienillä yrityksillä yleensä joko yrittäjän sijoitukset yritykseen tai yrityksen kerryttämä voitto.

Tilinpäätössiirtojen kertymä (pääluokka)

Tilinpäätössiirtojen kertymä on velan kaltainen laskennallinen erä. Tänne kirjataan toteutumattomia, mutta jo kuluksi kirjattuja menoja, jotka on jo vähennetty verotuksessa. Näitä on mm. poistoerot sekä vapaaehtoiset varaukset.

Vieras pääoma (pääluokka)

Vieras pääoma taas käsittää kaikki muitten rahat. Vieraan pääoman alla on kaksi eri alaryhmää, pitkäaikaiset ja lyhytaikaiset. Pitkäaikaiset ovat pitkäaikaisia, kuten esim. pankkilaina ja lyhytaikaiset taas lyhytaikaisia, kuten vaikkapa palkkavelka tai alv-velka.

Taseen pääluokista löytyy siis pysyvää ja vaihtuvaa omaisuutta, yrityksen ja yrittäjän rahoja, velkoja ja tilinpäätössiirtoja. Ei sen kummempia. Tilinpäätössiirrotkin koskevat useimmiten isompia yrityksiä eikä yksityisen elinkeinonharjoittajan tarvitse niitä välttämättä koskaan miettiä. Kirjanpidon tilit ovat todella laaja kokonaisuus, joten pitäkäämme pieni hiljainen hetki ja kiittäkäämme kirjanpitäjien esi-isiä, jotka ovat joskus päättäneet jaotella tilit eri ryhmiin ja luokkiin. Halleluja ja tänkjuu.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa