Mitä ostovelat tarkoittavat? Selkeä opas yrittäjälle (0)

Miten osto päätyy ostovelkoihin?

Osto päätyy ostovelkoihin silloin, kun ostoa ei makseta ostohetkellä vaan siitä saadaan lasku. Hyvin usein siis esim. toimitilan vuokrakulut tai puhelinlaskut pyörivät ostoveloissa. Ostot kasvavat debetissä, joten ostovelat puolestaan lisääntyvät kreditissä.

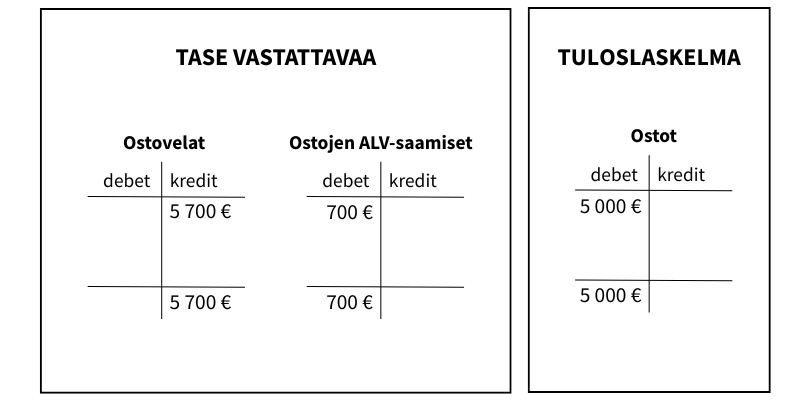

ESIMERKKI

Yritys ostaa myytäväksi tarkoitettuja tuotteita 5700 eurolla (sis. alv 14%) laskulla.

Laskun kirjaus

-

- DEBET:

- (4000) Ostot – oston alviton summa

- (1845) Ostojen alv-saamiset – alvin osuus

- KREDIT:

- (2870) Ostovelat lyhytaikaiset – Alvillinen summa

- DEBET:

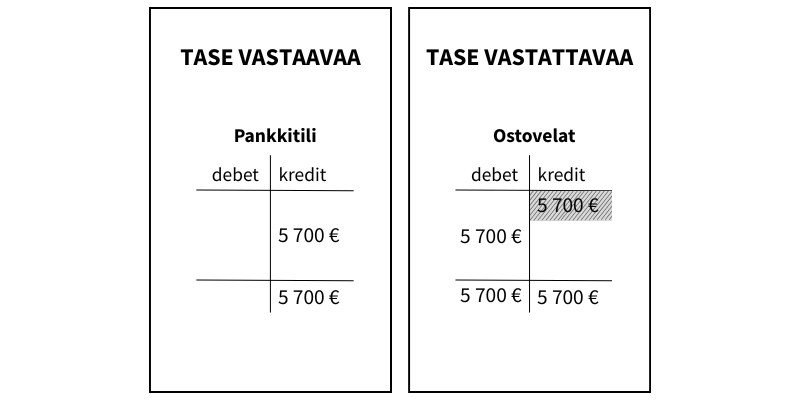

Miten osto saadaan ostoveloista pois?

Yritys maksaa ostolaskun yrityksen pankkitililtä

Maksun kirjaus

-

- DEBET:

- (2870) Ostovelat lyhytaikaiset – Alvillinen summa

- KREDIT:

- (1910) Pankkitili – Alvillinen summa

- DEBET:

Ostoveloissa on nyt kummallakin (debet ja kredit) puolella samansuuruiset viennit, jolloin ne ns. nollaavat toisensa. Eli velka on kuitattu tämän laskun osalta.

Ostovelat tilinpäätöksessä

Jos kirjanpitoa on tehty maksuperusteisesti, täytyy se oikaista suoriteperusteiseksi tilinpäätöksessä, jolloin viimeistään ostovelkojen sielunmaisemaan täytyy perehtyä tarkemmin. Suoriteperusteisesti tehdyissä kirjanpidoissa puolestaan ostovelat ovat pyörineet käytössä koko tilikauden ajan.

On tärkeää osata jaksottaa ostovelat tilinpäätöksessä oikein. Ohjenuoran mukaan ostovelka syntyy aina sillä hetkellä, kun tuote tai palvelu on toimitettu. Jos tilikausi päättyy vuoden loppuun ja joulukuun viimeinen päivä vastaanotetaan tuotteita, joiden lasku tipahtaa postilaatikkoon vasta tammikuussa, on lasku jaksotettava joulukuulle.

On myös oleellista tietää ostovelkojen ja siirtovelkojen ero. Ostovelkoihin kirjataan vain ja ainoastaan sellaisia velkoja, joista on saatu ulkopuoliselta taholta lasku. Siirtovelkoihin tulee taas kirjata laskennallisia velkoja, kuten esim. veroja ja korkoja.

Ostovelat ovat yksinkertaisuudessaan maksamattomia laskuja. Velkoja on hyvä pitää silmällä kuukausittain, jotta on kartalla kuinka paljon yrityksellä on kauden lopussa maksamattomia ostoja. Jos käytössä on sähköinen ostoreskontra, on laskujen maksaminen ja seuraaminen huomattavasti helpompaa.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa