Siirtovelat ja siirtosaamiset käytännössä – Näin ne toimii (0)

Siirtovelat ja siirtosaamiset tulevat vastaan viimeistään tilinpäätöstä tehdessä tai vaihtoehtoisesti tilinpäätöstä purkaessa. Kuten nimistä voi päätellä, kirjataan näille tileille velkoja ja saamisia tilinpäätöksen yhteydessä ja ne puretaan pois heti tilikauden vaihduttua tai myöhäisemmässä vaiheessa, kun maksutapahtuma on toteutunut.

Siirtovelka

Siirtovelat pitävät sisällään menojäämiä ja tuloennakoita. Menojäämät tarkoittavat maksamatta olevia menoja ja tuloennakot etukäteen saatuja tuloja. Eli, jos yrityksellä on maksamattomia kuluja, ovat ne velkaa. Tai, jos yritys on saanut jo seuraavan tilikauden rahoja, on kuluva tilikausi velkaa seuraavalle tilikaudelle.

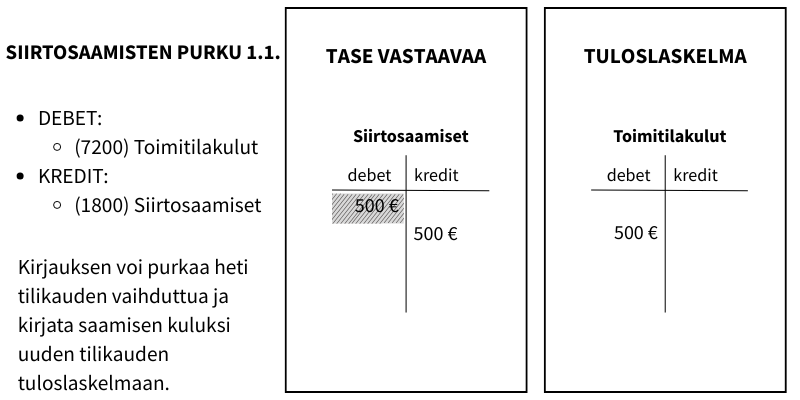

Menojäämä = tilikaudelle kuuluva kulu, jota ei ole tilinpäätöspäivänä vielä maksettu

Menojäämiä ovat siis kulut, jotka kuuluvat tilikaudelle, mutta ne maksetaan vasta seuraavalla tilikaudella. Nämä voivat olla esimerkiksi vuokrakuluja tai laskennallisia kuluja, kuten maksamatta olevat korot, lomapalkat ja verot.

ESIMERKKI

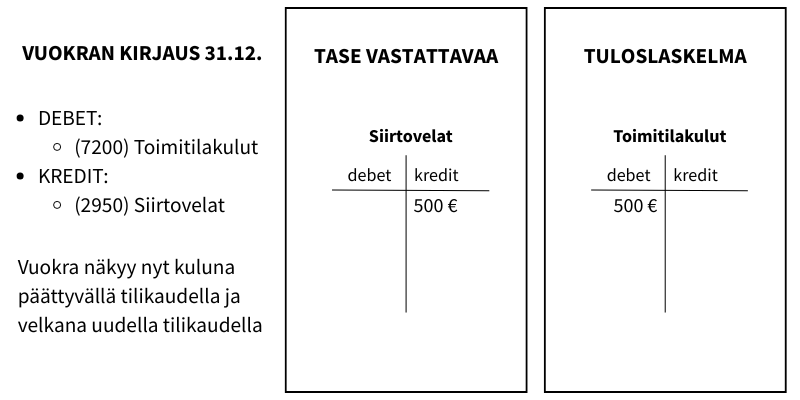

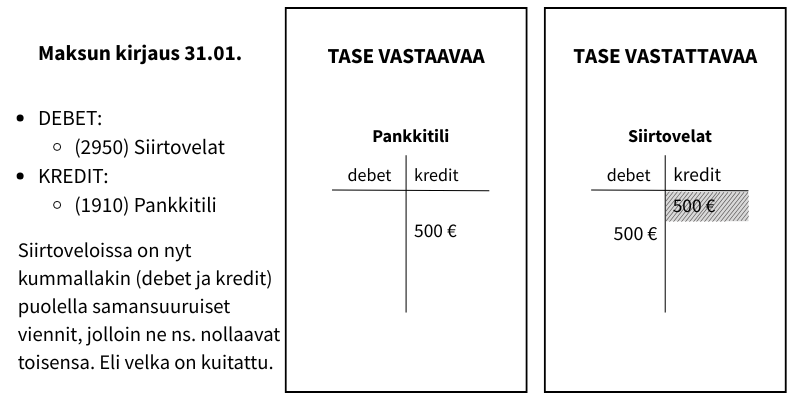

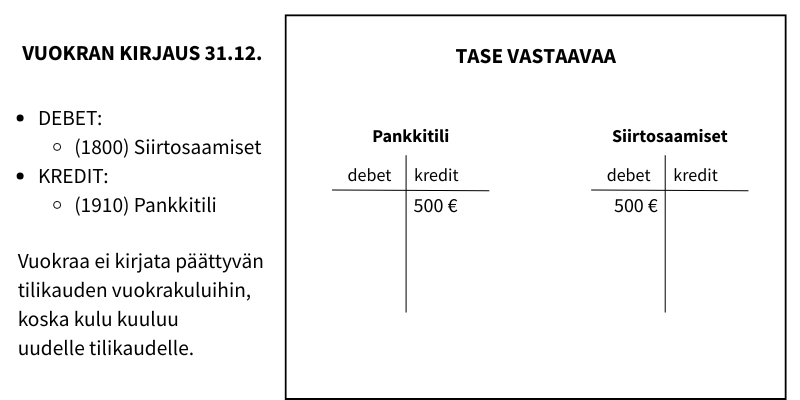

- Yrityksen tilikausi päättyy 31.12.

- Joulukuun vuokraa ei ole maksettu 31.12. mennessä.

- Yritys maksaa joulukuun vuokran tammikuun viimeinen päivä

Tuloennakko = seuraavalle tilikaudelle kuuluva tulo, josta on saatu maksu ennakkoon

Tuloennakkoja ovat rahat, jotka ovat tulleet jo kuluvalla tilikaudella, mutta ne kuuluvat vasta seuraavan tilikauden tuloksi. Näitä voi olla esim. etukäteen saadut vuokrat tai korot.

ESIMERKKI

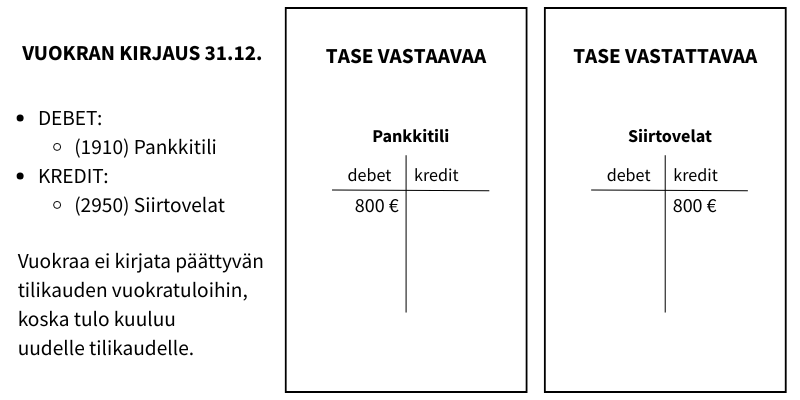

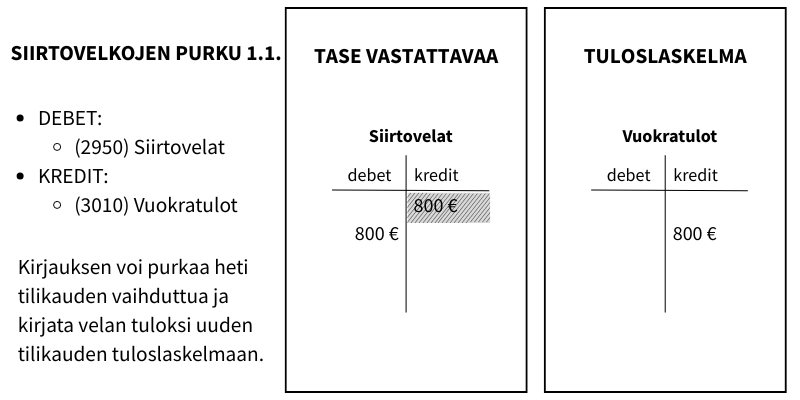

- Yrityksen tilikausi päättyy 31.12.

- Yritys on saanut joulukuussa tammikuun vuokratulon.

- Tilinpäätöksessä taseen siirtoveloista näkyy, että vanha tilikausi on saanut tammikuun vuokran verran rahaa ja on sen velkaa uudelle tilikaudelle.

Siirtosaamiset

Siirtosaamiset sisältävät tulojäämät ja menoennakot. Tulojäämät ovat saamatta olevia tuloja ja menoennakot etukäteen maksettuja menoja. Eli, jos kuluvalle tilikaudelle on tulossa tulo, mikä tupsahtaa tilille vasta seuraavalla tilikaudella, on yritys saamassa rahaa seuraavalta tilikaudelta. Tai, jos yritys on maksanut seuraavan tilikauden kuluja, on se taaskin saamassa rahaa seuraavalta tilikaudelta.

Menoennakko = etukäteen maksettu meno

Menoennakkoja ovat kulut, jotka kuuluvat seuraavalle tilikaudelle, mutta ne on maksettu jo tällä tilikaudella. Menoennakkoja ovat mm. etukäteen maksetut vakuutusmaksut tai vuokrat.

ESIMERKKI

- Yrityksen tilikausi päättyy 31.12.

- Yritys on maksanut joulukuussa tammikuun vuokran

- Tilinpäätöksessä taseen siirtosaamisista näkyy, että päättyvä tilikausi on maksanut uuden tilikauden vuokran. Tämän voisi ajatella myös niin, että uusi tilikausi on velkaa päättyvälle tilikaudelle tammikuun vuokran verran.

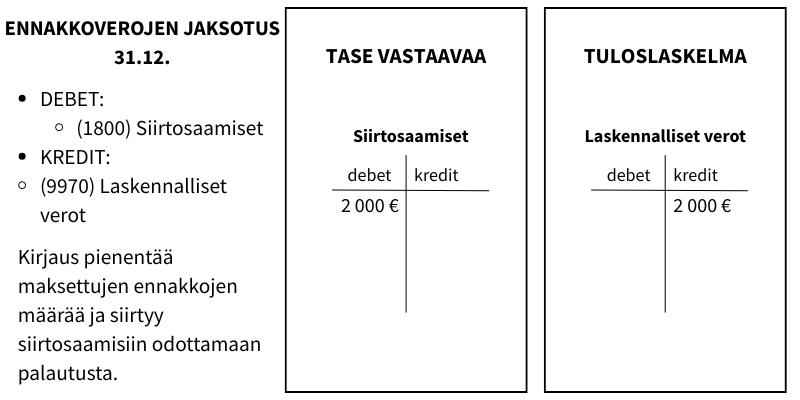

Tulojäämä = tilikaudelle kuuluvat tulo, josta ei ole tilinpäätöspäivänä saatu vielä maksua

Tulojäämät ovat tuloja, jotka kuuluvat päättyvälle tilikaudelle, mutta joista rahat saadaan vasta seuraavalla tilikaudella. Tulojäämät ovat sellaisia tuloja, jotka eivät perustu laskuun ja niitä voi olla esim. korot tai liian suurina maksetut ennakkoverot.

ESIMERKKI

- Yrityksen tilikausi päättyy 31.12.

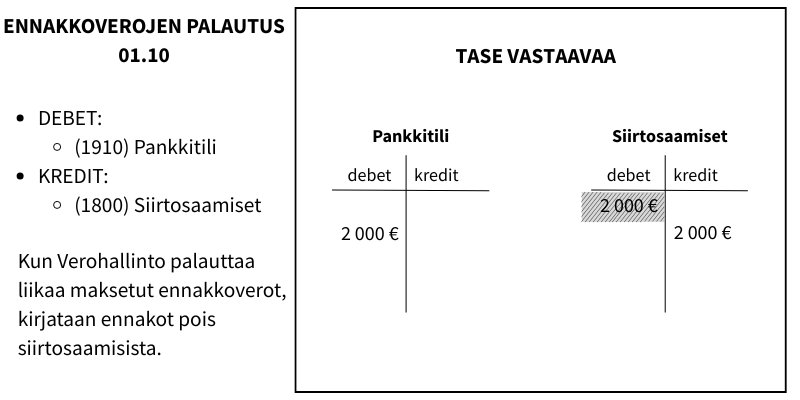

- Yritys on maksanut 2000 euroa liikaa ennakkoveroja, jotka Verohallinto palauttaa seuraavalla tilikaudella.

Siirtovelkoja ja siirtosaamisia ei pidä sekoittaa ostovelkojen tai myyntisaamisten kanssa, sillä ne ovat aivan oma juttunsa. Ostovelat sekä myyntisaamiset perustuvat aina laskuun, kun taas siirtovelat ja siirtosaamiset ovat enemmänkin laskennallisia tilinpäätössiirtoja. Siirtovelat ja -saamiset sisältävät paljon kirjanpito-slangia, mutta tilinpäätöshetkellä, kysy itseltäsi onko päättyvä tilikausi saamassa rahaa vai velkaa jollekin. Siihen vastaamalla tiedät heti kumpaa tiliä sinun täytyy käyttää!

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa