ALV-laskelma selkokielellä – Näin täytät sitä oikein (0)

Kuten moni tietää, niin alv-laskelma näyttää kuinka paljon arvonlisäveroa yritys joutuu maksamaan tai vaihtoehtoisesti paljonko saa palautuksena. Eli yksinkertaisuudessaan se siis vain on miinus lasku, jossa myynnistä tulleista suoritettavista arvonlisäveroista vähennetään ostoista kertyneet vähennettävät arvonlisäverot. Simppeliä! Mutta sen sijaan se miten, milloin ja mihin luvut pitää merkitä, onkin vähän kinkkisempi juttu. Jokaisen alveja pyörittävän olisi hyvä tietää, missä kohdin mikäkin luku vaikuttaa ja miten se muodostuu.

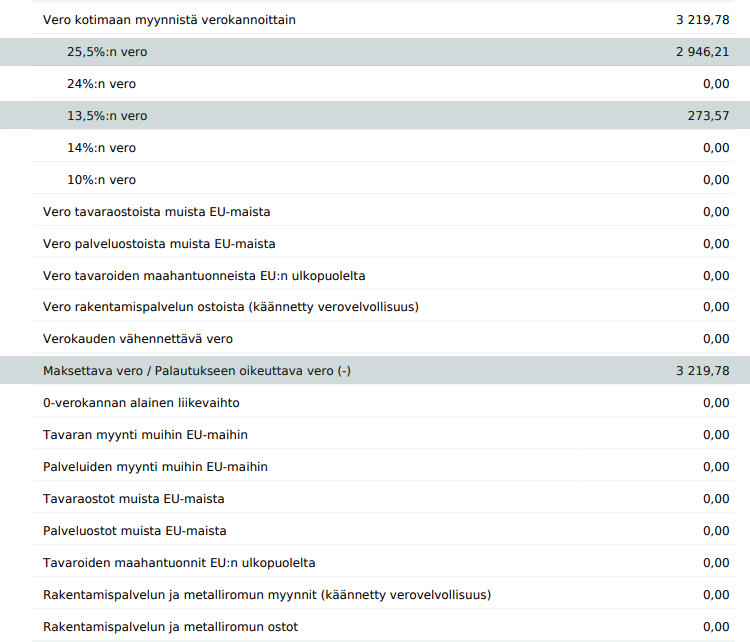

Vero kotimaan myynnistä verokannoittain

Ensimmäinen kohta ALV-laskelmalla on ”Vero kotimaan myynnistä verokannoittain”, missä nimensä mukaisesti tulee näkymään myynnin arvonlisäverojen osuus verokannoittain.

| ESIMERKKI

Yritys myy tietokoneita 14 500 eurolla (sisältäen alv 25.5%) sekä perunalastuja 2300 eurolla (sisältäen alv. 13,5%).

|

Tässä kohdin ilmoitusta tulee ilmoittaa myös näiden tapahtumien vero:

- Omaan käyttöön otetut tavarat tai palvelut (jos yli 850 eurolla vuodessa)

- Käyttöomaisuuden myynti

- Tavara ostot ulkomaalaiselta, joka ei ole Suomessa alv-velvolllinen (käännetty verovelvollisuus).

- EU-palveluostojen arvonlisäveron osuus, kun kyse muista kuin yleissäännön mukaisesta palvelusta.

- EU:n ulkopuolelta ostetuista palveluista suoritettavat arvonlisäverot (oli kyse yleissäännön mukaisesta palvelusta tai ei)

💡 EU-palveluostot, jotka ovat yleissäännön mukaisia, ilmoitetaan alv-laskelmalla kohdassa ”Vero palveluostoista muista EU-maista” sekä ”Palveluostot muista Eu-maista”.

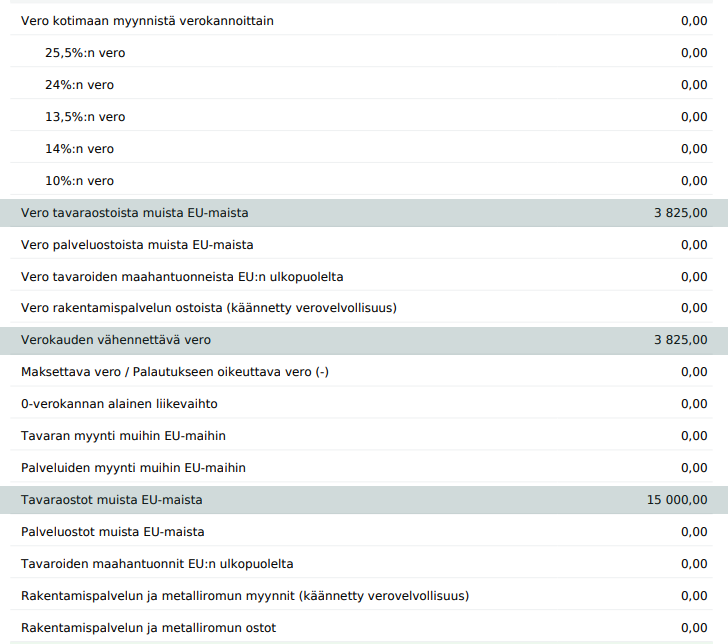

Vero tavaraostoista muista EU-maista

Kohta ”Vero tavaraostoista muista EU-maista” pitää sisällään muiden EU-maiden arvonlisäverovelvollisilta ostettujen tavaroiden arvonlisäveron osuudet – eli yhteisöhankintojen alvit. Yhteisöhankinta tarkoittaa sitä, kun yritys ostaa tavaran toiselta elinkeinonharjoittajalta, joka kuuluu jonkun muun EU-maan alv-rekisteriin ja tavara kuljetetaan joko myyjän tai ostajan toimesta Suomeen.

|

ESIMERKKI

Yritys ostaa 15 000 eurolla sisutusesineitä Italiasta, jotka kuuluvat 25,5% arvonlisäverokannan piiriin.

|

💡Yhteisöhankintojen ja -myyntien laskulta pitää aina löytyä sekä myyjän että ostajan VAT-tunnus. Tunnuksen voimassa olon voi tarkastaa TÄÄLTÄ.

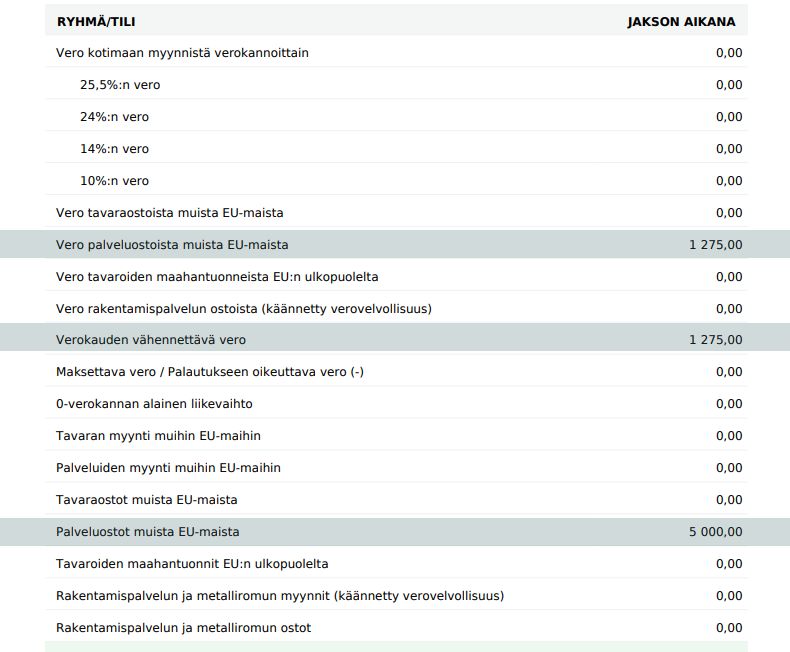

Vero palveluostoista muista EU-maista

Kohtaan ”Vero palveluostoista muista EU-maista” ilmoitetaan arvonlisäveron osuus silloin, kun yritys on ostanut toisessa EU-maassa olevalta arvonlisäverovelvolliselta yritykseltä yleissäännön mukaisen palvelun, jonka alv maksetaan käännetyn verovelvollisuuden perusteella Suomeen.

💡Palvelumyynnissä myyntimaa määräytyy joko yleissäännöksen tai erityissäännöksen perusteella. Jos erityissäännöstä ei ole, sovelletaan yleissäännöstä. Yleissäännöksen mukaan elinkeinonharjoittajille myydyn palvelun myyntimaa määräytyy sen mukaan, mihin kiinteään toimipaikkaan palvelu luovutetaan. Jos palvelu luovutetaan ostajan Suomessa olevaan kiinteään toimipaikkaan, se katsotaan myydyksi Suomessa.

→ Lue lisää yleissäännöksistä verottajan syventävistä vero-ohjeista TÄÄLTÄ

|

ESIMERKKI

Yritys on ostanut 5000 eurolla 25,5% alv-kannan alle kuuluvaa palvelua toisesta EU-maasta.

|

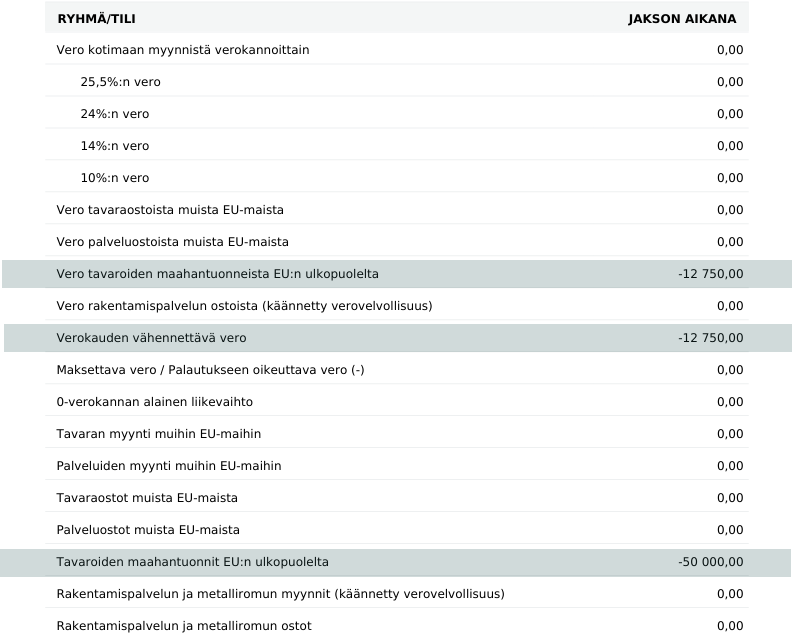

Vero tavaroiden maahantuonneista EU:n ulkopuolelta

”Vero tavaroiden maahantuonneista EU:n ulkopuolelta” kohdassa ilmoitetaan maahantuontien arvonlisävero. Maahantuonti tarkoittaa EU:n ulkopuolelta tuotuja tavaroita.

|

ESIMERKKI

Yritys maahantuo mattoja Kiinasta 50 000 eurolla. Mattoihin sovellettava verokanta on 25,5%.

|

Maahantuonti on verotonta, jos seuraavat ehdot täyttyvät:

- Tavaran kuljetus päättyy toiseen EU-maahan

- Kyseessä on yhteisömyynti

- Yritys on alv-velvollinen Suomessa.

Maahantuonti voi olla verotonta myös silloin, jos myynti kotimaassa on verotonta.

💡 Maahantuonnin arvonlisäverottomuudesta täytyy muistaa ilmoittaa tulli-ilmoituksella!

| ESIMERKKI

Yritys on Suomessa alv-velvollinen. Yritys ostaa mattoja Kiinasta 50 000 eurolla, jotka toimitetaan Kiinasta Suomeen ja Suomesta suoraan Espanjaan. Mattojen myynti Espanjaan on yhteisömyyntiä, jonka vuoksi mattojen maahantuonti on arvonlisäverotonta.

|

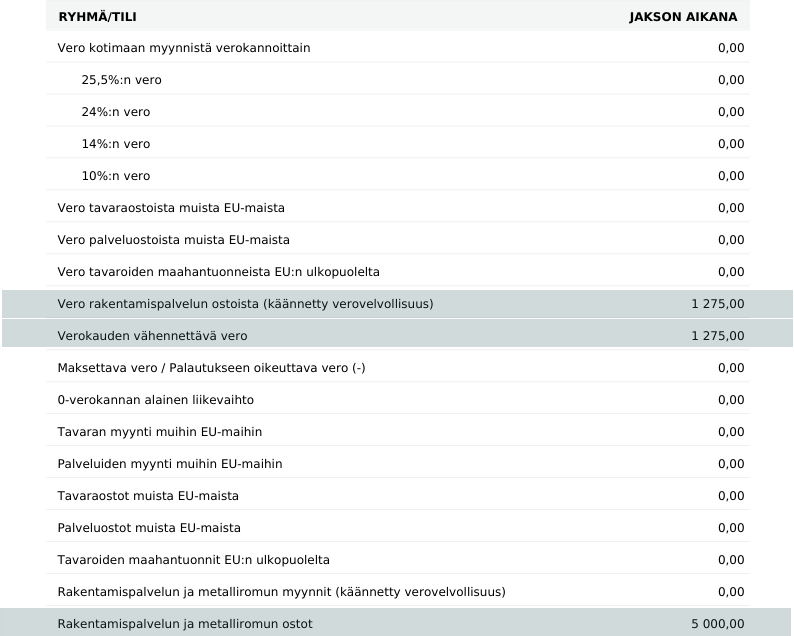

Vero rakentamispalvelun ja metalliromun ostosta

Jos yritys ostaa käännettyä rakentamispalvelua tulee se ilmoittaa tässä kohdassa. Myös metalliromun osto, johon sovelletaan käännettyä verovelvollisuutta, ilmoitetaan tässä – paitsi, jos metalliromu on ostettu toisesta EU-maasta. Silloin kyse on yhteisöhankinnasta ja se tulee ilmoittaa kohdassa ”Vero tavaraostoista muista EU-maista”.

|

ESIMERKKI

Yritys ostaa rakennuspalvelua 5000 eurolla (käännetty verovelvollisuus AVL 8 c §).

|

💡 Tässä kohtaa ilmoitetaan myös, jos yritys on hankkinut rakentamispalvelua vuokratyövoimana sekä ulkomailta ostetun rakentamispalvelun vero, jos se kohdistuu Suomessa sijaitsevaan kiinteistöön ja veron suorittajana toimii ostajana toiminut yritys.

Verokauden vähennettävä vero

Verokauden vähennettävään vero kohtaan ilmoitetaan kaikkien vähennyskelpoisten arvonlisäverojen yhteismäärä. Pääsääntöisesti yritys saa vähentää tavaroiden ja palveluiden ostohintaan sisältyvät arvonlisäverot aina, kun tavara tai palvelu on ostettu arvonlisäverovähennyksiin oikeuttavaa liiketoimintaa varten sekä myyjä on Suomessa alv-velvollinen.

Vähennettäviä veroja ovat myös

- EU-tavaraostojen (yhteisöhankintojen) vero

- EU-palveluostojen vero

- EU:n ulkopuolelta ostettujen tavaroiden (maahantuonnin) vero

- EU:n ulkopuolelta ostettujen palveluiden vero

- Käännetyn rakennuspalveluoston vero

💡 Vähennettävien verojen eteen ei tule laittaa miinus-merkkiä. Miinusta käytetään vain siinä tapauksessa, jos veroja on aiemmin ilmoitettu liikaa veroja ja niitä pitää oikaista.

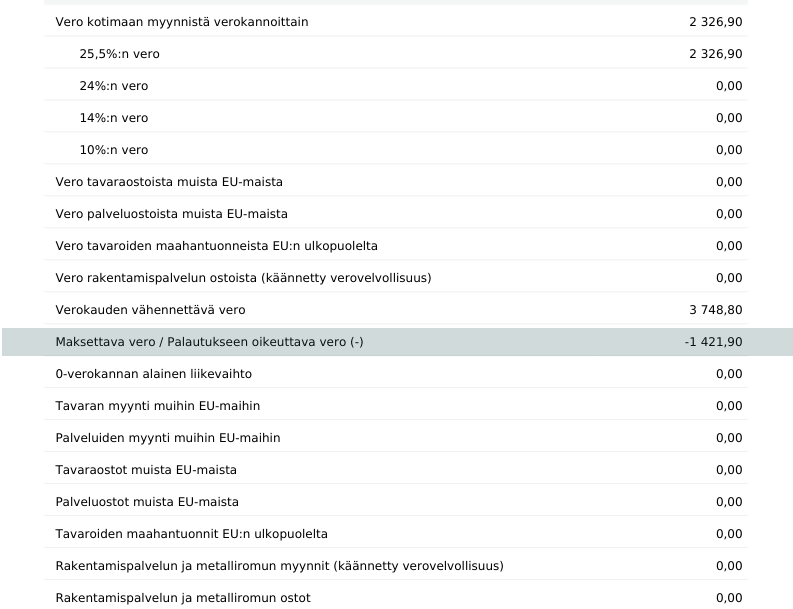

Maksettava vero / Palautukseen oikeuttava vero (-)

Tässä kohdin näkyy alv-laskelman lopputulos. Jos maksettavaa veroa (myyntiä) on enemmän kuin vähennettävää veroa (ostoja), tarkoittaa se että verojen erotus on maksettava verottajalle. Jos taas vähennettävää veroa (ostoja) on enemmän kuin maksettavaa veroa (myyntiä), on tulos negatiivinen ja se puolestaan tarkoittaa arvonlisäveron palautusta.

0-verokannan alainen liikevaihto

o-verokannan alaiseen liikevaihtoon kuuluu sellaiset alvittomien tavaroiden ja palveluiden myynnit, joihin liittyvistä ostoista alvit kuitenkin saa vähentää. Näitä ovat mm.

- Tavaran myynti EU:n ulkopuolelle

- Tavaran myynti asennettuna tai koottuna toisessa EU-maassa

- Veroton myynti matkailijoille

- Varastointimenettelyihin liittyvä veroton myynti

- Vähäisen toiminnan harjoittajalle, jolla ei ole ALV-tunnistetta, toisessa EU-maassa myydyt palvelut

Sen sijaan 0-verokannan alaista liikevaihtoon ei kuulu sellaiset verottomat myynnit, joiden ostoista ei voi vähentää alvia (esim. terveyden- ja sairaanhoitopalvelut).

Tavaran myynti muihin EU-maihin

”Tavaran myynti muihin EU-maihin” kohdassa ilmoitetaan tavaroiden myynnit alv-velvollisille ostajille toisiin EU-maihin, eli yhteisömyyntien määrä. Yhteisömyynnit ovat yleensä arvonlisäverottomia, joten alv-laskelmalle ilmoitetaan vain se summa paljonko yhteisömyyntiä on tehty. Tavaroiden myynti kuluttajille toiseen EU-maahan ei taas ole yhteisömyyntiä, vaan se tulee ilmoittaa kohdassa ”Vero kotimaan myynneistä verokannoittain”.

|

ESIMERKKI

Yritys myy Ranskaan paikalliselle yritykselle torkkupeittoja 9000 eurolla. Sen lisäksi yritys laskuttaa ostajalta peittojen toimituskulut 1000 euroa.

|

💡 Yhteisömyynnit täytyy muistaa ilmoittaa myös arvonlisäveron yhteenvetoilmoituksella

Palveluiden myynti muihin EU-maihin

”Palveluiden myynti muihin EU-maihin” kohtaan merkitään sellaisten palveluiden yhteismäärä, jossa ostaja on muusta EU-maasta kuin Suomesta ja jotka verotetaan ostajan maassa alv-velvollisten välisiä myyntejä koskevan yleissäännöksen mukaan. Palvelun ostaja siis suorittaa alvin maksun käännetyn verovelvollisuuden perusteella siinä maassa, johon palvelu luovutetaan. Jos palvelun myynti on verotonta toisessa maassa, myyntiä ei ilmoiteta tässä kohdassa alv-laskelmaa, vaan ”0-verokannan alainen liikevaihto”.

💡 Jos palveluja myydään kuluttajille toiseen EU-maahan, tulee se ilmoittaa kohdassa ”Vero kotimaan myynneistä verokannoittain”.

Tavaraostot muista EU-maista

Alv-laskelman tässä kohdassa ilmoitetaan yhteishankintojen yhteissumma – eli muista EU-maista ostettujen tavaroiden veroton hankintahinta. Myös verottomista yhteisöhankinnoista tulee ilmoittaa tässä kohdin. Jos yrityksellä on yhteisöhankintoja, jotka sisältävät veroa, täytyy niiden arvonlisäveron osuus muistaa ilmoittaa myös kohdassa ”Vero tavaraostoista muista EU-maista” sekä ”Verokauden vähennettävä vero” (jos hankinta tulee vähennykseen oikeuttavaan käyttöön).

Palveluostot muista EU-maista

”Palveluostot muista EU-maista” kohdassa tulee ilmoittaa sellaisten ostettujen palveluiden yhteissumma, jotka on ostettu toisessa EU-maassa olevalta arvonlisäverovelvolliselta yritykseltä ja joista myyntimaan yleissäännön mukaan maksetaan alvit Suomeen käännetyn verovelvollisuuden perusteella. Sen sijaan tässä ei ilmoiteta sellaisia yleissäännöksen mukaisia palveluita, joiden myynti on verotonta.

Tavaroiden maahantuonnit EU:n ulkopuolelta

”Tavaroiden maahantuonnit EU:n ulkopuolelta” kohtaan ilmoitetaan maahantuotujen tavaroiden yhteismäärä. Yhteismäärän voi laskea tullauspäätöksen tietojen perusteella ja se tulee ilmoittaa sen verokauden alv-ilmoituksella, jonka aikana tullauspäätös on annettu (=tullauspäivä).

💡 Vaikka tavaroiden maahantuonti olisi verotonta, tulee maahantuotujen tavaroiden yhteismäärä silti ilmoittaa tässä kohdassa.

Rakentamispalvelun ja metalliromun myynnit (käännetty verovelvollisuus)

Jos yritys myy rakentamispalvelua, johon sovelletaan käännettyä verovelvollisuutta – tulee se ilmoittaa tässä kohtaa. Myös käännetyn verovelvollisuuden alla oleva metalliromun myynti ilmoitetaan tässä – paitsi, jos romu on myyty toiseen EU-maahan. Siinä tapauksessa kyseessä on yhteisömyynti ja se tulee ilmoittaa kohdassa ”Tavaroiden myynnit muihin EU-maihin”.

Rakentamispalvelun ja metalliromun ostot

Jos yritys ostaa rakentamispalvelua tai metalliromua, johon sovelletaan käännettyä verovelvollisuutta, ilmoitetaan se tässä kohdin. Mutta, jos metalliromu on ostettu toisesta EU-maasta, on kyse yhteisöhankinnasta – ja sen paikka alv-laskelmalla on kohdassa ”Tavaraostot muista EU-maista”.

Alv-laskelma pitää sisällään monta kohtaa, mutta kaikki on onneksi aika selkeästi nimetty. Laskelmaa täyttäessä täytyy olla tarkkana, että ilmoittaa oikeat luvut oikeassa kohdassa – varsinkin, jos samaa lukua täytyy syöttää useampaan kohtaan. Jos alv-laskelma tai jokin sen kohta jäi mietityttämään, käy lukemassa lisää verottajan alv-ilmoituksen täyttöohjeesta.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa