Saitko tai maksoitko osinkoja? Näin kirjaat ne oikein! (0)

Osingot kirjanpidossa kirjataan ihan samalla periaatteella kuin kaikki muutkin kirjaukset kirjanpidossa. Jos yritys saa osinkoja, on ne tuloa ja kasvavat kreditissä. Jos taas yritys jakaa osinkoja, voidaan niiden ajatella olevan kuluja ja kulut kuuluvat debetiin. Kirjanpidossa osingot kirjataan sille tilikaudelle, jonka aikana perustana oleva tilinpäätös vahvistetaan ja osingonjakopäätös tehdään. Vuonna 2022 osingon jako tapahtuu vuoden 2021 tilinpäätöksen perusteella ja kun osingonjaosta on päätetty yhtiökokouksessa, voidaan osingot kirjata vuodelle 2022.

Osingon maksaminen

Sillä, maksetaanko osinkoja yrittäjälle itselleen vai jollekin toiselle, ei ole merkitystä. Osingot kirjanpidossa käyttäytyvät molemmissa tapauksissa täysin samalla tavalla.

|

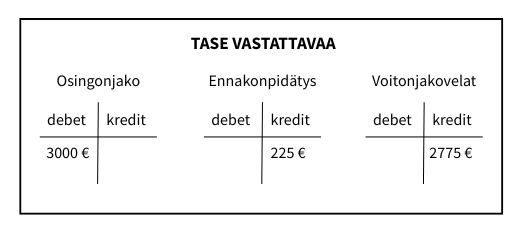

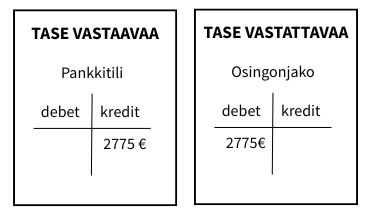

ESIMERKKI Yritys maksaa osakkaalle osinkoja 3000 euroa, joista ennakonpidätystä on 225 euroa. Pidätyksen jälkeen osakkaan pankkitilille kilahtaa (3000 – 225) 2775 euroa.

Osingonjako:

|

Osinkojen saaminen rahana

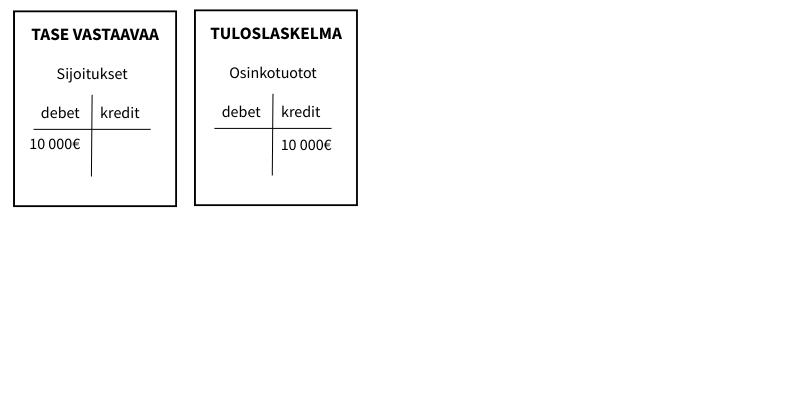

Yritys voi saada osinkoja rahana tai myös jossain muussa muodossa, kuten esim. osakkeina tai kiinteistöjen muodossa. Jos yritys saa osinkotuottoja rahana, käyttäytyvät osingot kirjanpidossa niin kuin mikä tahansa muukin tulo. Ne kirjataan taseen pankkitilin debetiin ja kredit kirjaus tulee tuloslaskelman osinkotuottoihin. SimplBooksissa kirjaus näyttäisi seuraavanlaiselta:

Osinkojen saaminen osakkeina

Osinkoja voi saada myös osakkeina. Niiden käsittely kirjanpidossa riippuu siitä, harjoittaako osingonsaaja arvopaperikauppaa vai ei. Jos yritys ei harjoita arvopaperikauppaa, osakkeet kirjataan taseen pysyvien vastaavien sijoituksiin ja tuloslaskelman osinkotuottoihin. Jos yritys taas harjoittaa arvopaperikauppaa, kirjaus on hieman erilainen ja se täytyy tehdä kahdessa osassa.

Osakkeiden arvo määrätään osingonjaon yhteydessä ja se on niiden käypä arvo sinä päivänä, kun osinko on nostettavissa. Tällä samalla arvolla tehdään osinkotuottokirjaus sekä se on myös se arvo, jolla osakkeet kirjataan taseeseen. On myös tärkeä muistaa, että osakkeita osinkona saava yritys on varainsiirtoverovelvollinen saamistaan osakkeista. Osakkeista maksettava varainsiirtovero on osa osakkeiden hankintamenoa (= arvo, jolla omaisuus on hankittu).

💡Osakkeina jaettavien osinkojen varainsiirtoveron käsittelyyn on tullut muutoksia 01.01.2025 lähtien:

- Jos suomalainen yhtiö jakaa osinkoja, maksaa se osinkojen varainsiirtoveron eikä sitä huomioida osinkoa saavan yrityksen verotuksessa.

- Jos ulkomainen yhtiö jakaa osinkoja ja maksaa osinkojen varainsiirtoveron, on varainsiirtovero osinkotuloa osinkoja saavalle yritykselle. Tässä tapauksessa osingonsaaja voi kuitenkin valita, valtuuttaako osinkoa jakavan yrityksen tekemään varainsiirtoveroilmoituksen vai tekeekö sen itse.

Osingot osakkeina ilman arvopaperikauppaa

Jos yritys saa osinkona osakkeita, eikä harjoita arvopaperikauppaa, kirjataan osakkeet taseen pysyvien vastaavien sijoituksiin ja tuloslaskelman osinkotuottoihin.

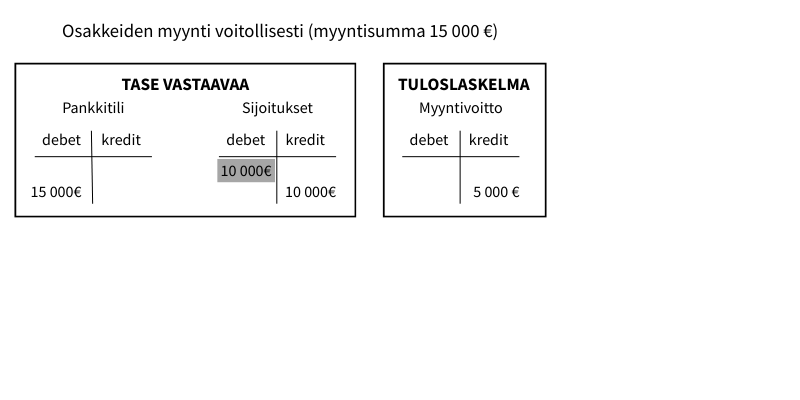

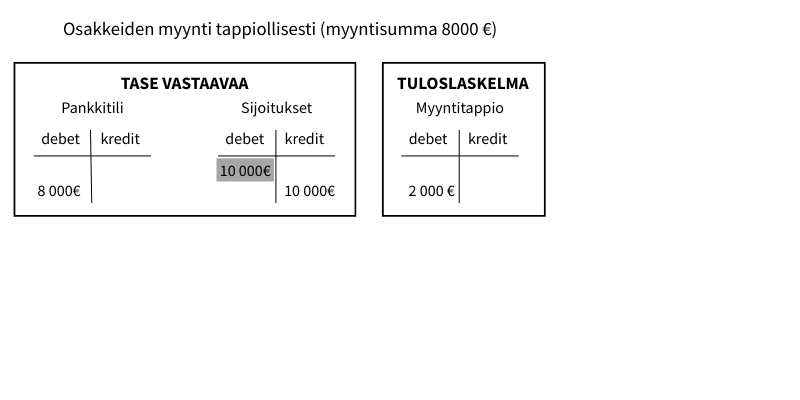

Jos osakkeet joskus myydään, kirjaus on pankkitilin debet ja pysyvien vastaavien sijoituksien kredit. Näin vastaavien sijoitukset-tili nollaantuu näiden osakkeiden osalta eikä ne enää ole kirjanpidossa. Usein kuitenkin osakkeet myydään eri hinnalla kuin ne on hankittu, ja siitä riippuen osakkeiden myyntihinta tuottaa joko myyntivoittoa tai -tappiota, joka täytyy ottaa huomioon kirjausta tehdessä.

Osingot osakkeina + arvopaperikauppaa

Jos yritys harjoittaa arvopaperikauppaa ja saa osinkoina osakkeita, kirjaus on hieman erilainen. Osakkeiden loppusijoituspaikka kirjanpidossa on vaihto-omaisuus, mutta niitä ei voi kirjata suoraan sinne, koska sen vastatili voi olla vain varastonmuutostili. Kirjaus täytyy siis tehdä kahdessa osassa.

|

ESIMERKKI

Ensimmäinen kirjaus

Toinen kirjaus:

💡Osinkotuottojen loppusijoituspaikka on siis vaihto-omaisuus, mutta koska sitä ei voida suoraan sinne kirjata, täytyy heittää mutka ostojen ja varastonmuutoksen kautta. Varastonmuutos vaikuttaa ostojen määrään joko lisäämällä tai vähentämällä sitä. Tässä tapauksessa ostojen ja varastonmuutoksen kirjaukset ”kumosivat” toisensa – eli osinkokirjaus ei vaikuta tuloslaskelman kulupuolella laisinkaan. |

|

ESIMERKKI

Jos esimerkin osakkeet joskus myydään, kirjataan myynti myös kahdessa osassa. Myynti on yritykselle liikevaihtoa.

Ensimmäinen kirjaus Kirjaus tehdään osakkeiden myyntihinnalla.

Toinen kirjaus Kirjaus tehdään osakkeen hankintahinnalla.

|

On tärkeä tietää, että jos yritys harjoittaa arvopaperikauppaa ja myy omistamia osakkeitaan, ei erillistä myyntivoittoa (tai -tappiota) synny, koska myynti kirjataan aina suoraan lisäämään liikevaihtoa.

Osingot kirjanpidossa ei ole sen hankalampia kuin muutkaan tulot tai kulut. Osinkotuottojen saaminen osakkeina taas voi vähän aiheuttaa päänvaivaa, harjoitti arvopaperikauppaa tai ei. Mutta niistäkin selviää, kun malttaa aiheeseen perehtyä kunnolla. Muistisäännöllä; tulot kasvaa kreditissä ja menot debetissä, pääsee jo pitkälle. Tässäkin asiassa!

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa