Vieras pääoma – Pitkäaikainen laina kirjanpidossa (0)

Vieras pääoma on yritykseen sijoitettua rahaa, joka ei ole yrityksen omaisuutta ja jolla on takaisinmaksuvelvollisuus. Se on jonkun muun rahaa, ja mitäs tässä nyt enempiä kiertelemään; tavallisesti se on puhdasta velkaa. Vieras pääoma on jaettu kahteen osioon, pitkäaikaiseen ja lyhytaikaiseen. Lyhytaikainen vieras pääoma on maksettava takaisin vuoden aikana ja pitkäaikaisen maksua täytyy venyttää yli vuoteen. Eli, jos laina-aika tai osamaksun maksusuunnitelma ylittää vuoden, on se silloin pitkäaikaista vierasta pääomaa.

Pitkäaikainen laina kirjanpidossa

Useimmiten pitkäaikainen laina kirjanpidossa on pankkilaina tai osamaksuvelka. On hyvä tiedostaa, että lainan nosto tai lainan lyhennys ei vaikuta yrityksen tilikauden tulokseen, sillä niiden kirjaukset pyörivät pelkästään taseen puolella. Sen sijaan lainan lyhentämisestä johtuvat kulut ja korot kirjataan tuloslaskelmaan ja ne pienentävän tilikauden tulosta.

Jokaiselle lainalle on järkevää perustaa oma tili taseen pitkäaikaiseen vieraaseen pääomaan. Tili kannattaa nimetä esim. lainan numerolla tai muulla tunnistettavalla nimellä. Jos yritys hankkii vaikka auton osamaksulla, voi velkatilin nimetä auton merkin tai rekisteritunnuksen mukaan. Velkatilien nimeäminen selkeyttää taseen lukemista ja helpottaa lyhennyksien kohdistamista oikeaan lainaan – varsinkin jos taseessa on useita lainoja tai osamaksuja.

Pankkilaina kirjanpidossa

Pankista tai muusta rahoituslaitoksesta otettu laina kirjataan taseen vastattavaa puolelle joko pitkä- tai lyhytaikaisiin lainoihin. Useimmiten pankkilainat ovat pitkäaikaista lainaa.

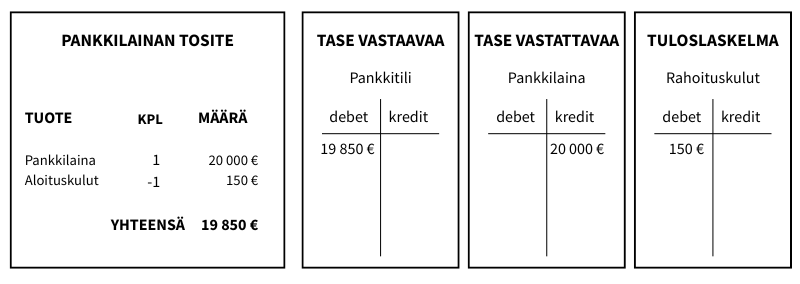

ESIMERKKI

- Yritys ottaa 20 000 euron pankkilainan

- Lainasta vähennetään 150 euron aloituskustannukset

Lainan nostaminen:

-

- DEBET:

- (1910) Pankkitili

- (9690) Muut rahoituskulut

- KREDIT

- Esim. (2361) Pankin nimi + lainan numero

- DEBET:

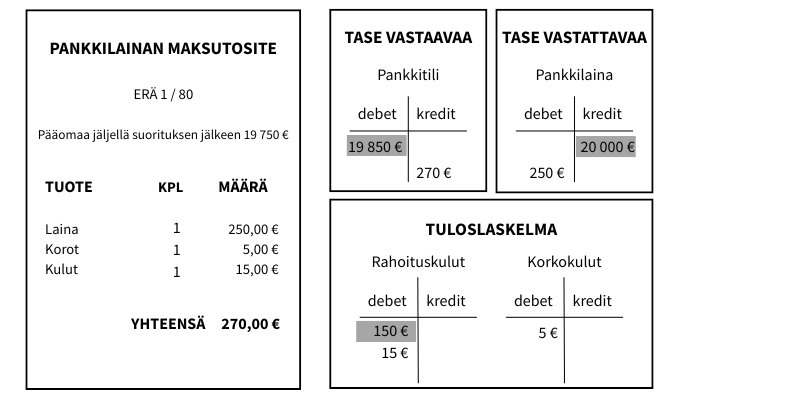

Lainan lyhentäminen:

-

- DEBET:

- (2361) Pankin nimi + lainan numero

- (9690) Muut rahoituskulut

- (9460) Korkokulut rahoituslainoista

- KREDIT

- (1910) Pankkitili

- DEBET:

💡 Laina pieneni 250 euroa. Kun katsotaan lainatiliä, on sen loppusumma (20 000 – 250) 19 750, eli sama kuin mitä lainan lyhennyksen maksussa sanotaan pääomaa olevan jäljellä suorituksen jälkeen.

Osamaksu kirjanpidossa

Osamaksu on maksutapa, jossa tuotteen tai palvelun hinta maksetaan myyjälle ennalta sovituissa erissä. Jos takaisinmaksuaika on yli vuosi, on silloin kyseessä pitkäaikainen vieras pääoma.

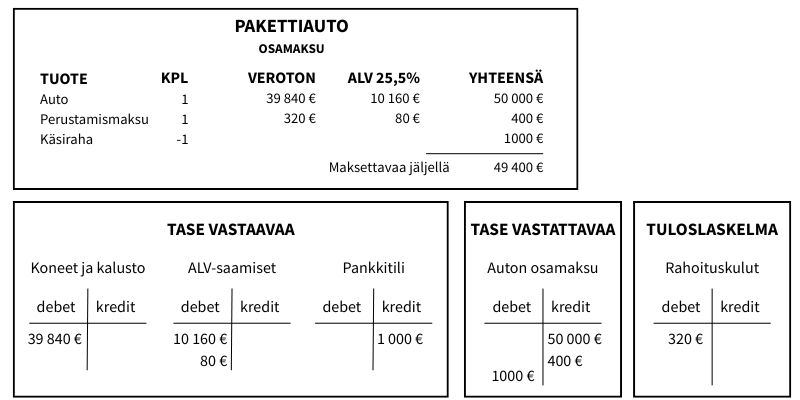

ESIMERKKI

- Yritys ostaa 50 000 euron auton osamaksulla

- Auto sekä osamaksunperustamiskulut sisältävät arvonlisäveroa.

- Yritys maksaa autosta 1000 euron käsirahan yrityksen pankkitililtä.

- Osamaksuvelalle perustetaan uusi tili taseeseen – (2682) Auton merkki + rek.numero

Auton ja osamaksun kirjaaminen kirjanpitoon:

-

- DEBET:

- (1160) Koneet ja kalusto – Auton alviton hinta (39 840€) kirjataan yrityksen omaisuuteen.

- (1845) Alv-saamiset – Auton ja luotonperustamismaksun alvit (10 160€ + 80€) kirjataan alv saamisiin.

- (2682) Auton osamaksuvelka – Autosta maksettu käsiraha (1000€) kirjataan auton osamaksuvelka tilille pienentämään velan määrää.

- (9690) Rahoituskulut – Luotonperustamismaksun arvonlisäveroton osuus (320€) kirjataan rahoituskuluihin.

- KREDIT

- (2682) Auton osamaksuvelka – Auton arvonlisäverollinen hinta (50 000€) sekä luoton perustamismaksun arvonlisäverollinen hinta (400€) kirjataan auton osamaksuvelka tilille.

- (1910) Pankkitili – Käsiraha (1000€) maksettiin yrityksen pankkitililtä.

- DEBET:

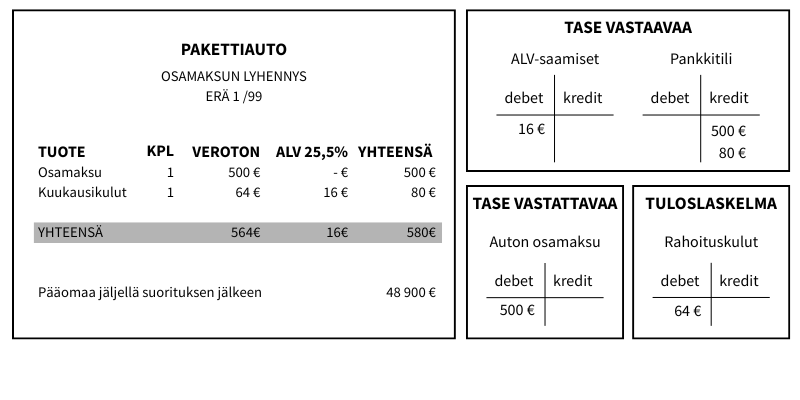

Osamaksun lyhentäminen:

-

- DEBET:

- (1845) Alv-saamiset – Kuukausikulujen arvonlisäveron määrä (16€).

- (2682) Auton osamaksuvelka – Osamaksuerän määrä (500e) lyhentämään velkaa.

- (9690) Rahoituskulut – Kuukausikulujen arvonlisäveroton määrä (64€).

- KREDIT

- (1910) Pankkitili – Osamaksun lyhennys yhteensä (580€).

- DEBET:

Osamaksun arvonlisävero

Osamaksuista on hyvä tietää, että niihin saattaa sisältyä arvonlisäveroa, joka on huomioitava kirjanpidon kirjausta tehdessä. Osamaksun perustamismaksut voivat olla arvonlisäverollisia, jos osamaksusopimus tehdään suoraan myyjän kanssa. Mutta, jos välissä on rahoitusyhtiö, jonka kanssa sopimus solmitaan, ovat perustamismaksut yleensä alvittomia. Hyvin usein osamaksuissa arvonlisäverot vähennetään kerralla eikä lyhennyksessä enää pyöri arvonlisäveroja mukana. Paitsi, jos kuukausittaiset rahoituskulut sisältävät arvonlisäveroa. Osamaksujen laskut on siis syytä katsoa tarkkaan.

Pitkäaikainen laina kirjanpidossa on hyvä täsmäyttää aina tietyin väliajoin, jotta kirjanpidon velkatilin saldo vastaa todellisuutta. Joskus nimittäin voi ajatuksissaan kirjata koko maksettavan lyhennyksen määrän pienentämään velkaa, vaikka todellisuudessa summa saattaa sisältää myös korkoja ja kuluja. Jos näin tekee, pienenee kirjanpidon velkatilin saldo kovempaa tahtia kuin velka todellisuudessa ja kirjanpito antaa virheellistä tietoa. Mieluummin täsmäyttää lainat vaikka joka kuukausi niin säästyy isolta työltä tilinpäätöksen yhteydessä.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa