Varaston muutos kirjanpidossa vaikuttaa verojen määrään (0)

Varaston muutos kirjanpidossa tarkoittaa, että varaston oikea arvo merkitään taseeseen, kun taas itse varaston muutos kirjataan tuloslaskelmaan. Tuloslaskelman kirjaus vaikuttaa suoraan tilikauden tulokseen ja taseen kirjaus taas yrityksen vaihto-omaisuuteen.

Varaston muutos vaikuttaa tilikauden tulokseen

Selvää on, kun kirjauksia tehdään kirjanpitoon, vaikuttaa ne myös yrityksen tulokseen eikä varaston muutos ole poikkeus. Jos varasto kasvaa, kasvaa myös yrityksen tulos ja siitä maksettava tuloveron määrä. Jos taas varasto pienenee, pienenee myöskin tulos ja maksettavien verojen määrä.

Tämä on ehkä helpoin käsittää, jos ajatellaan, että yritys on ostanut 10 000 eurolla muumimukeja myytäväksi. Ostohetkellä ne on kirjattu ostoihin pienentämään tilikauden tulosta, mutta tilikauden lopussa mukeja kuitenkin on myymättä vielä 5 000 euron edestä. Tämä tarkoittaa, että myymättömät mukit siirretään ostoista taseen vaihto-omaisuuteen varaston muutoksen avulla.

ESIMERKKI

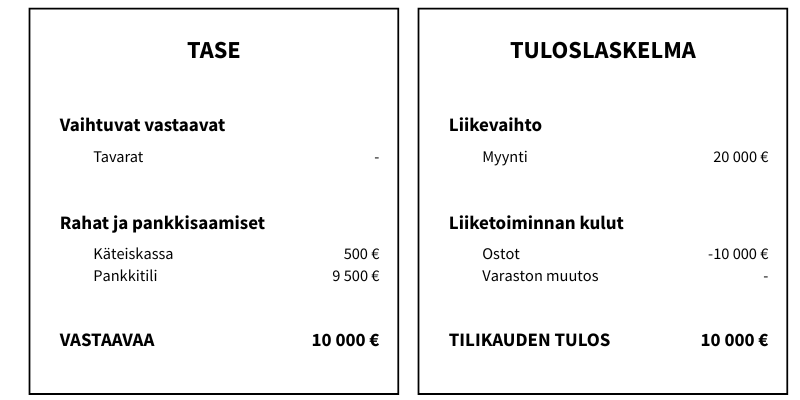

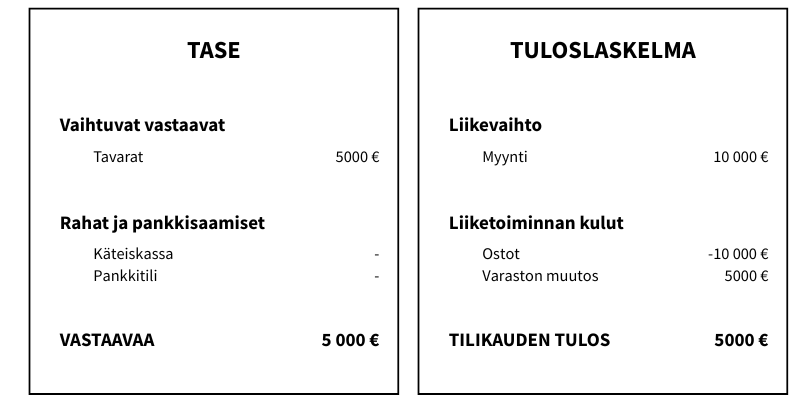

- Yritys on ostanut muumimukeja 10 000 eurolla myytäväksi

- Yritys myy mukit tuplahintaan asiakkaille

- Jos yritys myy kaikki mukit, tulos- ja taselaskelma näyttäisi tältä:

2. Jos yritys myisi vain puolet mukeista, näyttäisi raportit tältä:

Varaston muutos kirjanpidossa

Nyt, kun tiedossa on, miten varaston muutos käyttäytyy ja mihin se vaikuttaa tuloslaskelmassa ja taseessa, voidaan perehtyä kuinka varaston muutos kirjaus tehdään, jos varastossa on jo hyödykkeitä.

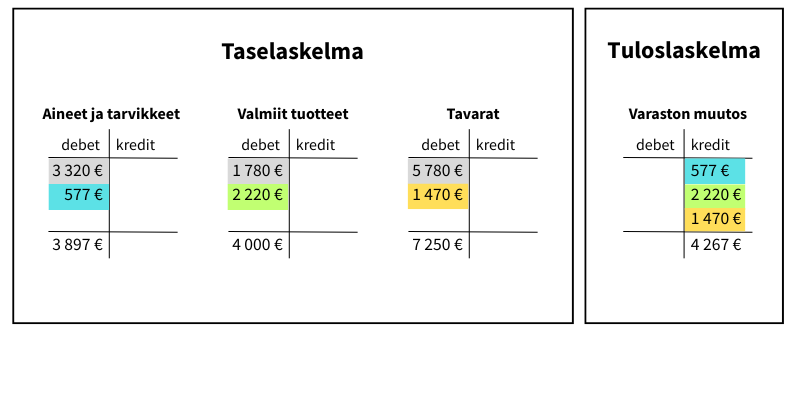

Salli Singerin edellisessä tilinpäätöksessä varaston yhteisarvo oli 10 880 euroa, joka jakaantui tase-erien ryhmiin seuraavanlaisesti:

– Aineet ja tarvikkeet 3320 euroa

– Valmiit tuotteet 1780 euroa

– Tavarat 5780 euroa

Nyt on taas tilinpäätös aika ja Salli on tehnyt inventaarion sekä laskenut varaston arvon. Varaston yhteisarvo on 15 147 euroa, joka jakaantuu tase-erien mukaisiin ryhmiin seuraavanlaisesti:

– Aineet ja tarvikkeet 3897 euroa

– Valmiit tuotteet 4000 euroa

– Tavarat 7250 euroa

Varaston arvo on siis kasvanut yhteensä 4267 eurolla. Jokaiseen tase-erään täytyy tehdä oma kirjaus, joka tapahtuu yksinkertaisesti laskemalla jokaisen erän erotus ja kirjaamalla se taseen debetiin ja tuloslaskelman kreditiin.

Varaston muutos kirjanpidossa on siis periaatteessa vain ostojen siirtelyä tuloslaskelmasta taseeseen. Jos varaston arvo kasvaa, tehdään taseeseen debet-kirjaus ja tuloslaskelmaan kredit-kirjaus. Ja jos varaston arvo pienenee, tehdään taseeseen kredit-kirjaus ja tuloslaskelmaan debet-kirjaus.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa