Kirjanpidon termit tutuiksi: vaihdon, voiton, tuloksen ja tulon ero! (0)

Yritysmaailmassa törmää moniin eri käsitteisiin ja välillä niiden kanssa menee pää pyörälle. Vaikka kirjanpidon termit ovat selkeästi nimettyjä, menevät niiden tarkoitukset monella sekaisin. Hyvin usein liikevaihto, liikevoitto, kirjanpidon tulos ja verotettava tulo sekoitetaan keskenään tai ei ainakaan ole ihan täyttä varmuutta, mitä missäkin tilanteessa pitäisi käyttää. Jokaisella näistä kuitenkin on oma tarkoituksensa, joten on hyvä selvittää, mitä termiä tarvitaan milloinkin.

Liikevaihto

Liikevaihto lyhykäisyydessään tarkoittaa sitä summaa, jonka yritys saa tuotteiden tai palveluiden myynnistä. Liikevaihto on aina arvonlisäverotonta sekä siitä on vähennetty myöskin mahdolliset alennukset. Eli, jos yritys myy 125,50 eurolla (100e + alv 25,5%) tavaraa tai palveluita, syntyy siitä myyntiä 125,50 euroa. Tästä summasta yritys tilittää verottajalle arvonlisäveron osuuden (25,50 euroa) ja yrityksen liikevaihdoksi jää 100 euroa. Liikevaihto ei koskaan määrittele sitä, mitä yritys tienaa yritystoiminnallaan, sillä yrityksen tulos voi jäädä miinukselle, vaikka liikevaihto olisi kuinka suurta tahansa.

☘️ Liikevaihdon avulla voidaan määritellä yrityksen kokoluokkaa ja toiminnan laajuutta, sillä sen avulla nähdään onko kyseessä miljardibisnes vai jääkö liikevaihto muutamiin tonneihin.

Liikevoitto

Liikevoitto puolestaan kertoo, mitä liiketoiminnasta jää jäljelle, kun siitä vähennetään liiketoiminnasta aiheutuvat kulut ilman lainanantajien, verottajan tai omistajien vaatimia osuuksia. Liikevoiton määrä saadaan selville, kun liikevaihdosta ja liiketoiminnan muista tuotoista vähennetään kaikki liiketoiminnan muuttuvat ja kiinteät kulut sekä poistot. Vähennyksiin ei siis lueta mukaan korkoja, veroja, tilinpäätössiirtoja eikä voitonjakoa.

☘️ Liikevoiton avulla vertaillaan eri yritysten kannattavuuksia eri veroalueilla sekä se mahdollistaa myös erilaisien pääomarakenteiden omaavien yrityksien vertailun.

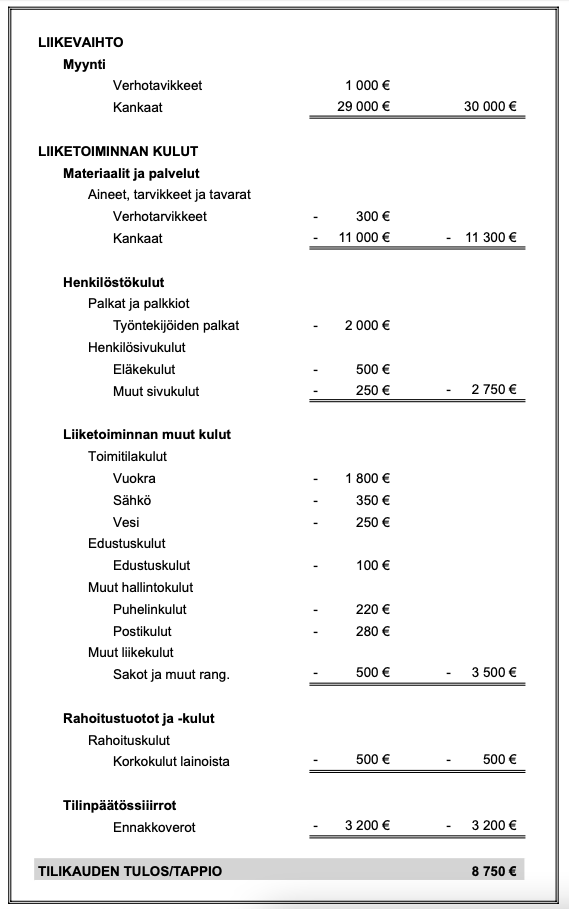

Esimerkki laskelmassa yrityksen

- Liikevaihto on 30 000 euroa

- Myydyt verhotarvikkeet ja kankaat

- Liikevoitto 12 450 euroa

- Liikevoitto saadaan, kun myynnistä vähennetään liiketoiminnan kulut, eli materiaalit ja palvelut, henkilöstökulut sekä liiketoiminnan muut kulut.

- Kirjanpidon tulos 8 750 euroa

- Kirjanpidon tulos saadaan, kun myynnistä vähennetään liiketoiminnan kulut sekä huomioidaan myös rahoituskulut ja -tuotot sekä tilinpäätössiirrot.

- Verotettava tulo 11 950 euroa

- Verotettavaa tuloa laskiessa ennakkoveroja ei vähennetä.

Kirjanpidon tulos

Kirjanpidon tulos on taas se summa, joka saadaan, kun tilikauden tuloista vähennetään kaikki tilikauden menot. Kirjanpidon tulos kertoo tekeekö yritys voittoa vai tappiota. Voittoa yritykselle syntyy silloin, kun tulot ovat isommat kuin menot ja tappiota taas, jos tulot eivät riitä kattamaan menoja. Kirjanpidon tulos ei kuitenkaan ole yhtä verotettavan tulon kanssa, sillä veroilmoituksella voidaan joutua tarvittaessa tekemään vielä verolain mukaisia oikaisuja.

Verotettava tulo

Verotettava tulo sen sijaan tarkoittaa sitä määrää, jonka perusteella yritys maksaa tuloveroa. Sitä määriteltäessä lähdetään liikkeelle kirjanpidon näyttämästä tilikauden tuloksesta. Vaikka kirjanpidon tulos antaa hyvän pohjan verotettavalle tulolle, voi verotettava tulo kuitenkin olla eri suuruinen kuin kirjanpidon tulos. Erisuuruiset summat johtuvat kirjanpidon ja verotuksen erilaisesta tuloslaskennasta. Veroilmoitukselle voidaan siis joko lisätä jotain, mikä kuuluu veroilmoitukselle, mutta ei kirjanpitoon. Ja myöskin poistaa jotain, joka kuuluu kirjanpitoon, mutta ei taas veroilmoitukselle

Esimerkiksi toiminimiyrittäjän työhuonevähennys, päivärahat sekä kilometrikorvaukset vähennetään veroilmoituksella, mutta niitä ei käsitellä kirjanpidossa kuluina. Kirjanpidossa taas puolestaan voidaan vähentää esim. maksamattomille veroille lasketut viivästyskorot, tilikauden verot sekä sakot ja muut rangaistusluonteiset seuraamukset, mutta näitä ei vähennetä veroilmoituksella. Myöskin edustuskulut aiheuttavat joskus harmaita hiuksia, sillä kirjanpidossa ne vähennetään 100 prosenttisesti, mutta veroilmoituksella vähennettäväksi huomioidaan vain puolet.

☘️ Verotettava tulo tarkoittaa sitä määrää, jonka perusteella yritys maksaa tuloveroa

Yleisimmät kirjanpidon termit on hyvä olla hallussa, jottei vahingossa puhu toisesta ja tarkoita toista. Yhteenvetona voidaan siis todeta, että liikevaihto kertoo yrityksen myynnin volyymista, liikevoitto paljastaa riittääkö tulot kattamaan menot, kirjanpidon tulos paljastaa mitä jäi viivan alle ja verotettava tulo määrittää kuinka paljon veroja maksetaan. Kaikki nämä ovat niin lähellä, mutta silti niin kaukana toisistaan.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa