Yhteisömyynti selkokielellä – Laskutusmerkinnät, kirjanpito & ALV (0)

Jos yrityksesi myy tavaroita tai palveluita toiseen EU-maahan arvonlisäverovelvolliselle (eli yritykselle), olet ehkä saattanut törmätä termeihin yhteisömyynti ja käännetty verovelvollisuus. Ne saattavat kuulostaa monimutkaiselta, mutta ei hätää. Puretaan homma auki niin, että ihan jokainen yrittäjä ymmärtää mistä on kyse.

Mitä yhteisömyynti tarkoittaa?

Yhteisömyynti tarkoittaa tavaroiden tai palveluiden myyntiä toiseen EU-maahan toiselle arvonlisäverovelvolliselle, eli yritykselle.

Yhteisömyynti eroaa normaalista kotimaan myynnistä arvonlisäverotuksen osalta huomattavasti, sillä jos tavara tai palvelu myydään kotimaassa, verottomaan myyntihintaan lisätään arvonlisävero, jonka ostaja yritys maksaa. Simppeliä! Mutta, kun myynti suuntautuukin toiseen EU-maahan, säännöt hieman muuttuvat.

Yhteisömyynnissä myyjä laskuttaa arvonlisäverottoman hinnan ja alvit ilmoittaakin myyjän sijasta ostaja omassa kotimaassaan. Eli käytännössä myynti on myyjälle arvonlisäverotonta.

Mikä ei ole yhteisömyyntiä?

Yhteisömyynti käsittää siis vain eri EU-maissa olevien yritysten välisen kaupan, jossa tavara tai palvelu oikeasti vaihtaa EU-maata.

Tämän vuoksi seuraavat tapaukset eivät täytä yhteisömyynnin kriteereitä:

- Myynti kuluttajille toiseen EU-maahan

- Myynti yritykselle toiseen EU-maahan, jos yrityksellä ei ole alv-numeroa

- Myynti toiselle suomalaiselle yritykselle, vaikka tavarat toimitettaisiin toiseen EU-maahan.

- Paitsi, jos yritys on rekisteröitynyt alv-velvollisekei myös toisessa EU-maassa.

- Myynti toiseen EU-maahan toiselle yritykselle, jos tavara toimitetaan Suomessa olevaan toimipaikkaan tai EU:n ulkopuolelle.

Tavaroiden myynti

Pääsääntöisesti, kun Suomessa toimiva arvonlisäverovelvollinen yritys myy tavaroita toisessa EU-maassa sijaitsevalle arvonlisäverovelvolliselle yritykselle, ei myyjän tarvitse suorittaa myynnistä arvonlisäveroa, vaan tavara myydään arvonlisäverottomana käännetyn verovelvollisuuden perusteella, jolloin arvonlisäveron ilmoittaa myyjän sijaan ostaja seuraavien ehtojen täyttyessä:

- Ostaja on rekisteröity arvonlisäverovelvolliseksi toisessa EU-maassa

- Myyjän on varmistettava ostajan arvonlisäverovelvollisuus.

- Tavara kuljetetaan toiseen EU-maahan

- Tavaran kuljetustavalla ei ole väliä arvonlisäverottomuuden kannalta – tärkeintä on, että tavara oikeasti siirtyy Suomesta toiseen EU-maahan. Kuljetuksen voi siis järjestää myyjä, ostaja tai vaikka kuljetusfirma. Jos ostaja haluaa noutaa tavaran itse Suomesta ja kuljettaa sen omalla autollaan toiseen maahan, sekin käy. Tällöin ostajan on vain tehtävä kirjallinen selvitys tai todistus siitä, että tavara on todella viety Suomen rajojen ulkopuolelle.

Myyjänä sinun tehtävänä on siis varmistaa, että ostaja on arvonlisäverovelvollinen. Asian voi tarkastaa Euroopan Komission sivuilta. Tarkastamista varten tarvitset oman yrityksesi sekä ostajan alv-numerot sekä molempien jäsenvaltiot.

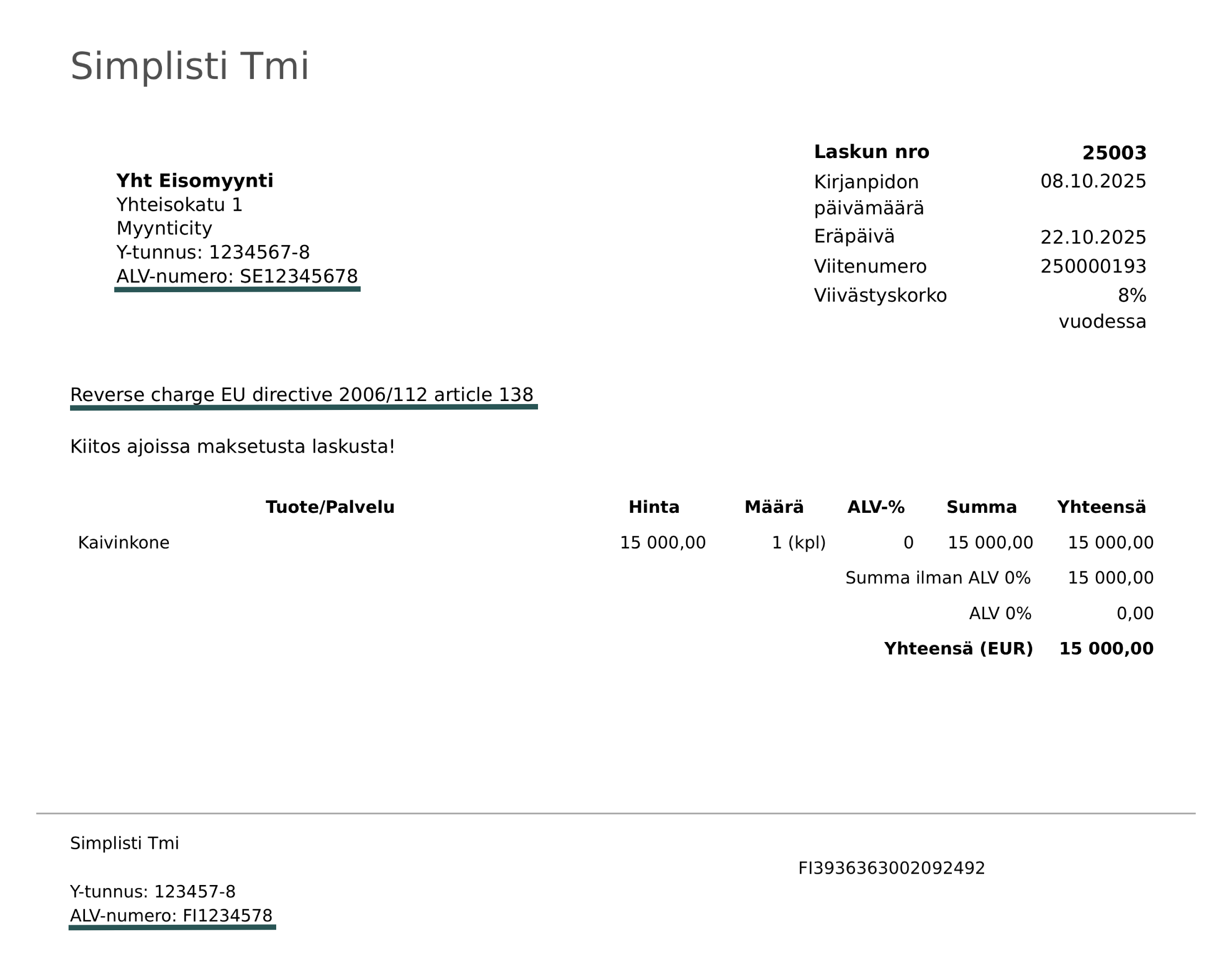

💡 Alv-numero muodostetaan kaksi kirjaimisesta maakoodista ja yrityksen Y-tunnuksesta. Suomalaisen yrityksen alv-numero on FI + Y-tunnus ilman viivaa. Esim. Y-tunnus 1234567-8 – alv-numero FI12345678.

Palveluiden myynti

Palveluiden myyntiin sovelletaan yleensä samoja periaatteita kuin tavaroihinkin. Eli verotus tapahtuu siinä maassa, missä ostaja on.

Myyjänä sinä siis laskutat ilman arvonlisäveroa ja ostaja hoitaa alv:n omassa maassaan. Mutta kuten kaikessa, myös tästäkin löytyy poikkeuksia. Jos myyt kiinteistöön kohdistuvia palveluita (myös kiinteistönvälitys), henkilökuljetus-, kulttuuri-, viihde-, ravintola-, ateria-, matkatoimistopalveluita tai vuokraat lyhytaikaisesti kuljetusvälineitä, tulee arvonlisäverotuksen säännöt tarkastaa erikseen. Esimerkiksi paikallisesta ravintolasta ostetut elintarvikkeet tulee verottaa myyntimaassa, koska niitä ei ole tarkoitus kuljettaa toiseen maahan ja matkatoimistonpalveluihin sovelletaan taas marginaaliverotusta.

Laskutusmerkinnät

Myit sitten tavaroita tai palveluita, tulee sinun merkitä laskulle normaalien laskutusmerkintöjen lisäksi sekä yrityksesi että ostajan alv-numero ja tieto yhteisömyynnistä. Yhteisömyynnistä tulee ilmoittaa joko merkinnällä VAT 0% (Intra-Community Supply) tai Reverse charge EU directive 2006/112/EY article 138. Suomennettuna nämä tarkoittavat ALV 0% (yhteisömyynti) ja Arvonlisäverodirektiivin 2006/112/EY 138 art.

|

Yhteisömyynti & ALV-ilmoitukset

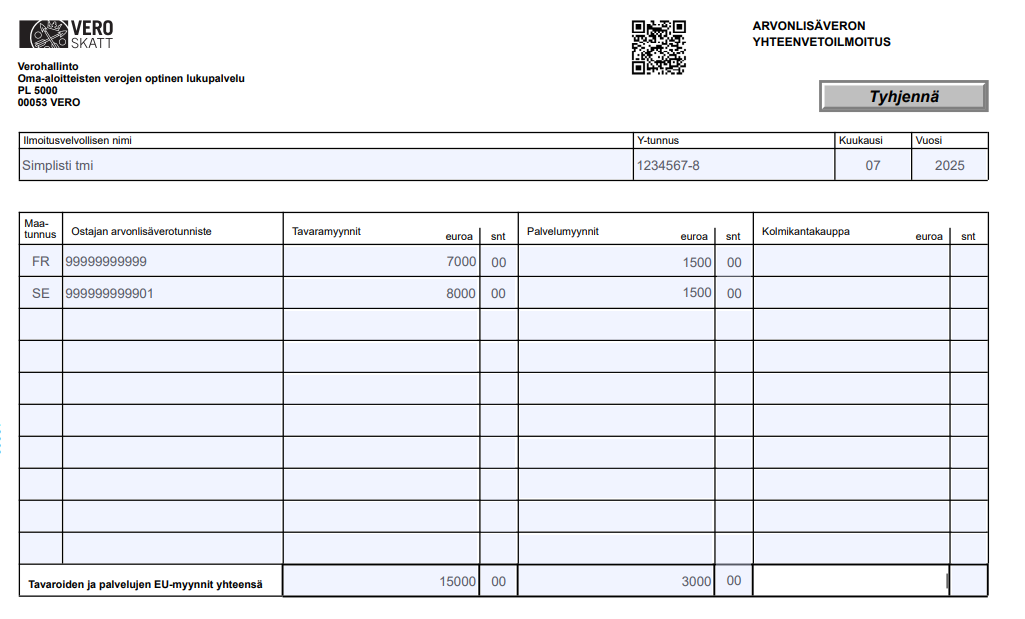

Kun teet myyntiä toisiin EU-maihin, tulee niistä ilmoittaa normaalin arvonlisäveroilmoituksen lisäksi myös arvonlisäveron yhteenvetoilmoituksella (SimplBooksissa nimellä ”EU-yhteisömyynnin raportti”). Alv-ilmoituksella tavaroiden myyntihinta ilmoitetaan kohdassa ”Tavaran myynti muihin EU-maihin” ja palveluiden myynti kohdassa ”Palveluiden myynti muihin EU-maihin”.

Yhteenvetoilmoituksella taas puolestaan ostot ja palvelut eritellään ostajakohtaisesti. Ilmoitukselle merkitään ostajan maatunnus (alv-numeron kaksi ensimmäistä kirjainta), alv-numero ilman maatunnusta ja välimerkkejä sekä ostajalle myytyjen tavaroiden ja palveluiden yhteismäärät omiin sarakkeisiin eroteltuna. Käytännössä siis lasket yhteen yhden ostajan koko kuukauden tavaramyynnit ja palvelumyynnit.

|

ESIMERKKI

|

On hyvä tietää, että normaalin alv-ilmoituksen ja yhteenvetoilmoituksen aikataulut eivät kulje käsi kädessä. Jos raportoit alveista kuukausittain:

- Alv-ilmoitus pitää toimittaa verokauden päättymisen jälkeen toisen kuukauden 12. päivään mennessä.

- Yhteenvetoilmoitus täytyy jättää jo seuraavan kuukauden 20. päivänä.

Eli syyskuun alv-ilmoitus tulee antaa 12.11. mennessä ja yhteenvetoilmoitus jo 20.10. mennessä. Verottaja on tarkkana tässä(kin) kohtaa, sillä jos yhteenvetoilmoitus myöhästyy, voi siitä seurata 100-200 euron laiminlyöntimaksu riippuen montako päivää ilmoitus on myöhässä.

💡Yhteenvetoilmoitus annetaan vain niiltä kuukausilta, kun sinulla on ollut yhteisömyyntiä. Jos myyntiä ei ole, ei ilmoitusta tarvitse antaa.

Yhteisömyynnin kirjaukset SimplBooksissa

SimplBooksissa sinulla on kaksi eri tapaa käsitellä yhteisömyyntejä kirjanpidossa, riippuen siitä teetkö myyntilaskut SimplBooksissa vai kirjaatko tapahtumat ohjelmaan kirjanpidon kirjauksina.

Tapa 1 – Myyntilaskut

Jos teet myyntilaskut SimplBooksissa, myyntilaskua tehdessä

- Täytä asiakaan tietoihin muiden tietojen lisäksi myös alv-numero.

- Valitset myyntilaskun alv-luokaksi ”0% EU-tavaramyynnit” tai ”0% EU-palvelumyynnit”.

Ohjelma lisää myyntilaskulle automaattisesti tarvittavat laskutustiedot sekä tekee kirjanpidon kirjaukset puolestasi. Tieto myynnistä nousee oikeaan kohtaan alv-laskelmalle sekä yhteenvetoilmoitukselle. Jos olet kytkenyt vero-integraation päälle, saat lähetettyä molemmat ilmoitukset verottajalle suoraan SimplBooksista.

Tapa 2 – Kirjanpidon kirjaukset

Jos kirjaat myynnit kirjanpitoon kirjauksilla:

- Valitse tiliksi ”3350 – EU yhteisömyynti tavarat” tai ”3340 – EU yhteisömyynti palvelut”.

- Valitse alv-luokaksi ”0% EU-tavaramyynnit” tai ”0% EU-palvelumyynnit”.

Tieto nousee oikein alv-ilmoitukselle, mutta ei yhteenvetoilmoitukselle, koska yhteenvetoilmoitus vaatii ostajan maatunnuksen ja alv-tunnuksen – joita et saa tallennettua pelkillä kirjauksilla. Jos olet kytkenyt vero-integraation päälle, voit lähettää normaalin alv-ilmoituksen suoraan ohjelmasta käsin, mutta yhteenvetoilmoitus sinun täytyy käydä antamassa OmaVero-palvelussa.

Yhteisömyynti koskettaa yhä useampia, myös pienempiä yrityksiä, joten sen perussäännöt on hyvä hallita kunnolla. Myyjänä sinun vastuullasi on selvittää, miten ostot ja myynnit käsitellään arvonlisäverotuksessa, eli maksetaanko arvonlisävero Suomessa vai jossain muussa EU-maassa. Hyvä uutinen kuitenkin on, että yhteisömyynti ei loppujen lopuksi ole mikään vaikea asia. Jos kuitenkin tuntuu siltä, että homma hämmentää, voit aina kääntyä Verohallinnon puoleen. He kyllä neuvovat, miten saat yhteisömyynnit menemään oikein!

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa