Näin kokoat tilinpäätöksen alusta loppuun (2)

Kun tilinpäätös on taputeltu valmiiksi tuloslaskelman ja taseen osalta, on aika koota loput dokumentit sekä tehdä muut tarvittavat toimenpiteet. Se, mitä kaikkea yrityksesi tilinpäätöksen kasaamisessa täytyy ottaa huomioon, riippuu yrityksesi koosta, säädöksistä sekä yhtiömuodosta.

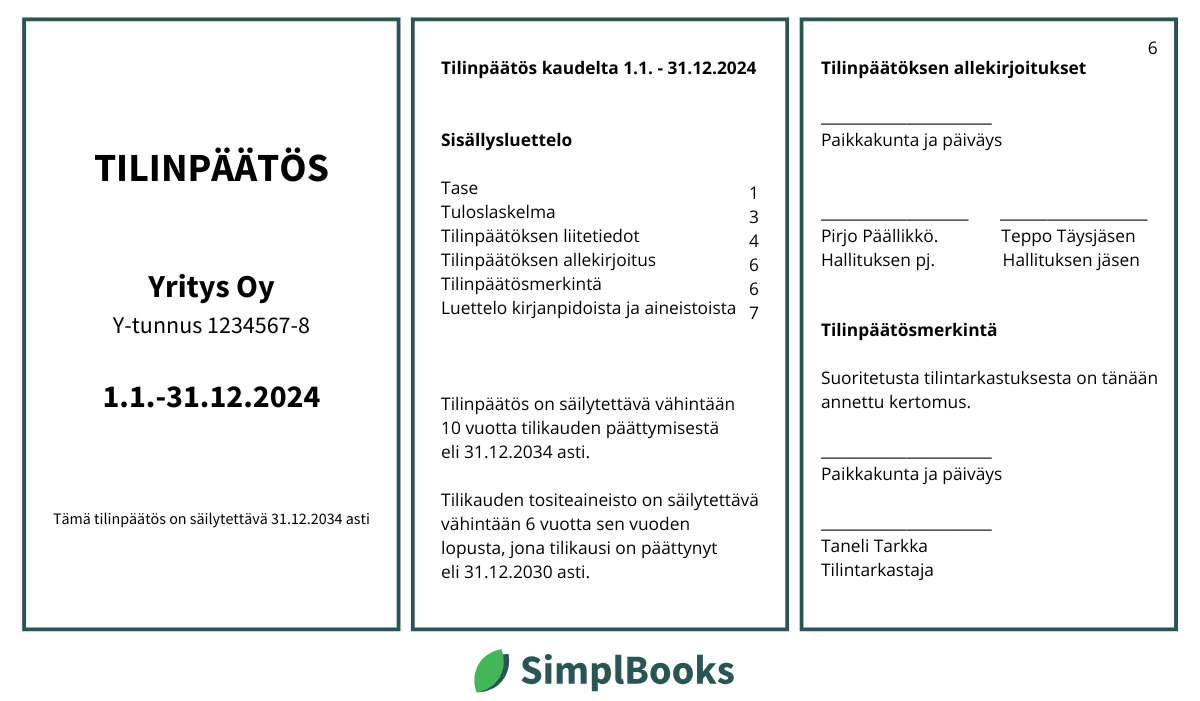

Tilinpäätöksen dokumentit

Tilinpäätös kootaan seuraavista asiakirjoista yritystä koskevien säädösten mukaisesti:

- Tuloslaskelma – Osoittaa yrityksen tulot ja menot tilikauden ajalta sekä paljastaa yrityksen tuloksen

- Tase – Kokoaa yhteen yrityksen varat ja velat

- Liitetiedot – Täydentävät tilinpäätöstietoja

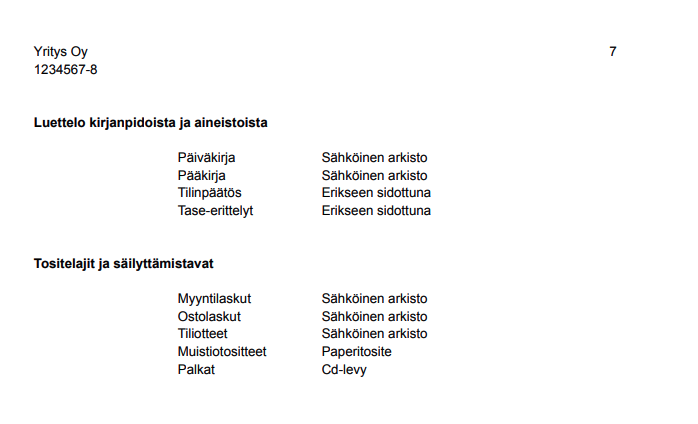

- Kirjanpito- ja aineistoluettelo – Kuvaa yrityksen kirjanpidot, tositelajit sekä niiden säilyttämistavat

- Tase-erittelyt – Listaavat taseen tilien sisällöt

Näiden lisäksi isompien yritysten täytyy jossain tapauksissa liittää tilinpäätökseen myös rahoituslaskelma, toimintakertomus sekä tilintarkastajan tilinpäätösmerkintä.

Pienyrityksen liitetiedot

Valtioneuvoston asetus pien- ja mikroyrityksen tilinpäätöksen esitettävistä tiedoista (PMA) määrittelee, että pienyrityksen liitetiedoista tulee selvitä seuraavat asiat:

- Tilinpäätöksen laatimisperiaatteet

- Poikkeukselliset erät

- Tilikauden jälkeiset olennaiset tapahtumat

- Arvonkorotusrahasto

- Tiedot käypään arvoon merkitsemisestä

- Pitkäaikaiset lainat

- Annetut vakuudet ja taseen ulkopuoliset sitoumukset ja järjestelyt sekä eläkevastuut

- Tiedot emoyrityksestä

- Lainat ja sitoumukset toimitusjohtajalle ja hallituksen jäsenille

- Liiketoimet intressitahojen kanssa

- Henkilöstö

- Omien osakkeiden ja osuuksien hankinnat ja luovutukset

- Toimintakertomusta vastaavat tiedot

Tässä kohtaa monella menee pää pyörälle, mutta näitä ei tarvitse säikähtää.

Esimerkiksi kohta 1 tilinpäätöksen laatimisperiaatteet: PMA:n mukaan tilinpäätöksessä on annettava tieto, mikäli tilinpäätös on laadittu pien- ja mikroyrityksiä koskevan asetuksen mukaisesti sekä KILA:n mukaan tilinpäätöksessä on ilmettävä, onko sen laatimisessa noudatettu pien- vai mikroyrityssäännöstöä. Käytännössä tämä tarkoittaa, että jos ja kun näin on toimittu, voi tilinpäätökseen merkitä lausekkeen: ”Yritys on kirjanpitolain mukainen mikroyritys/pienyritys ja tilinpäätös on laadittu noudattaen PMA 2-3 luvun mikroyrityssäännöstöä/pienyrityssäännöstöä.” Tilinpäätöksen laatimisperiaatteista voi joutua antamaan lisätietoja, jos esim. tilinpäätökseen on aktivoitu kehittämismenoja, liikearvoa tai muita pitkävaikutteisia menoja. Lisää aiheesta ja seikkaperäiset kuvaukset kustakin liitetiedosta löydät PMA:n luvusta 3.

Liitetiedot on hyvä selkeyden vuoksi esittää samassa järjestyksessä kuin ne ovat pien- ja mikroyrityksiä koskevassa asetuksessa.

Miltä tilinpäätös näyttää?

Tilinpäätös kasataan kirjan tyyppisesti yllä mainituista dokumenteista. Yleensä kansilehdellä mainitaan yrityksen nimi, y-tunnus sekä yrityksen tilikausi. Seuraavalla sivulla on sisällysluettelo ja sen lisäksi voi olla maininta esim. kirjanpitoaineiston ja tilinpäätöksen säilytysajasta. Sisällysluettelon jälkeen tilinpäätös jatkuu sisällysluettelon mukaisessa järjestyksessä, joka voi olla esim. tase, tuloslaskelma, liitetiedot, luettelo kirjanpidoista ja aineistoista sekä tilinpäätöksen allekirjoitus. Isompien yritysten sisällysluettelo jatkuu vielä tilinpäätösmerkinnällä sekä tilintarkastuskertomuksella. Tilinpäätöksen loppuun lisätään tase-erittelyt, jos niitä on. Tase-erittelyt eivät kuitenkaan ole julkistettavaa tilinpäätöstä, joten niitä ei ilmoiteta rekisteröitäväksi ja usein ne sidotaankin erilliseksi niteeksi tai tallennetaan omaksi pdf:ksi.

Tilinpäätöksen ulkonäkö voi vaihdella eri yrityksien välillä, mutta sen sisällön on oltava samanlainen kaikilla, koska se on määritelty kirjanpitosäännöksissä. Tilinpäätöksen pohjan laatimiseen kannattaa ensimmäisellä kerralla käyttää aikaa ja vaivaa, sillä hyvin tehtyä ja toimivaa pohjaa voi huoletta käyttää vuodesta toiseen.

Lue lisää aiheesta

- Mikä ihmeen tilinpäätös?

- Tilinpäätös – Tuloslaskelma

- Tilinpäätös – Tase vastaavaa

- Tilinpäätös – Tase vastattavaa

- Osakeyhtiön tilinpäätös

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Comments (2)

Mistä löytyy, tai kuinka saan tuotettua tilinpäätöksen vaaatimat Tase-erittelyt?

Ei löydy termiä Käyttöohjeista eikä ohjelmiston navigaatiosta.

Moikka Juha, kiitti viestistä! :)

Tällä hetkellä tase erittelyjä ei saa automaattisesti ohjelmasta valmiina, mutta niitä varten kaikki tarvittavat tiedot toki löytyy ohjelmasta. SimplBooksin tilinpäätöstyökalu on suunnitteilla, joten tulevaisuudessa erittelyjen ottaminen suoraan ohjelmasta pitäisi olla mahdollista! :)