Rakennuksen poisto kirjanpidossa – Ohjeet ja esimerkit (0)

Rakennuksen poisto kirjanpidossa tehdään samalla periaatteella kuin koneiden ja kaluston poistotkin. Poisto voidaan tehdä kerran vuodessa tilinpäätöksen yhteydessä tai halutessa poistot voi tehdä vaikka joka kuukausi. Käytännössä rakennuksen poisto kirjanpidossa menee niin, että rakennuksen menojäännöksestä lasketaan poiston määrä ja tehdään kirjanpitoon tarvittava kirjaus.

Kuluva ja kulumaton käyttöomaisuus

Käyttöomaisuudella tarkoitetaan yrityksen käyttöön hankittua omaisuutta, jota ei ole tarkoitus myydä eteenpäin, vaan sitä on tarkoitus käyttää yrityksen toiminnassa. Verotuksessa käyttöomaisuus jaetaan kuluvan ja kulumattoman käyttöomaisuuden ryhmiin.

Kuten nimestäkin voi jo päätellä, kulumaton käyttöomaisuus tarkoittaa omaisuutta, joka ei kulu käytössä. Sen vuoksi kulumattomasta käyttöomaisuudesta ei pääsääntöisesti tehdä poistoja, vaan sen sijaan kulumattoman käyttöomaisuuden hankintameno (eli se hinnta, jolla omaisuus on hankittu), vähennetään vasta silloin, kun omaisuus luovutetaan eteenpäin tai se menetetään muulla tavoin. Tyypillisiä kulumattomia käyttöomaisuuksia ovat esimerkiksi maa-alueet, arvopaperit ja taide-esineet.

Kuluva käyttöomaisuus taas puolestaan on omaisuutta, joka kuluu käytössä. Irtaimesta kuluvasta käyttöomaisuudesta, kuten koneista ja kalustosta, voi tehdä enintään 25%:n poiston (tai korotetun poiston vuosina 2020-2025), mutta rakennuksien ja rakennelmien poistot käsitellään kuitenkin omien sääntöjen mukaan.

Rakennukset kirjanpidossa

Rakennuksen poisto kirjanpidossa eroaa muiden hyödykkeiden, kuten koneiden ja kaluston poistoista, että rakennukset poistetaan rakennuskohtaisesti. Koneiden ja kaluston kohdalla poistot voidaan puolestaan tehdä koko tilin menojäännöksestä yhdellä kertaa.

Jos yritys omistaa useampia rakennuksia, ne kannattaa merkitä taseeseen niin, että rakennuksia on helppo tarkastella yksittäin. Tämä onnistuu esimerkiksi perustamalla jokaiselle rakennukselle oma tili. Toinen vaihtoehto on kirjata samalla poistoprosentilla poistettavat rakennukset saman tilin alle, esimerkiksi “Rakennukset 4 %”. Jos rakennukset on kirjattu yhdelle tilille, poistoja täytyy silti seurata eriteltynä, esimerkiksi erillisessä Excel-taulukossa.

Rakennuksen poistoprosentit

Rakennuksilla ja rakennelmilla ei ole yhtä yhtenäistä poistoprosenttia, vaan se vaihtelee rakennuksen käyttötarkoituksen mukaan.

Verovuoden poiston suuruus saa olla maksimissaan:

- 7 prosenttia poistamattomasta hankintamenosta, jos rakennus on

- Myymälärakennus

- Varastorakennus

- Tehdasrakennus

- Työpajarakennus

- Talousrakennus

- Voima-asemarakennus

- Tai muu niihin verrattava rakennus

- 4 prosenttia poistamattomasta hankintamenosta, jos rakennus on

- Asuinrakennus

- Toimistorakennus

- Tai muu niihin verrattava rakennus.

- 20 prosenttia poistamattomasta hankintamenosta, jos rakennus on

- Polttoainesäiliöiden, happosäiliöiden ja muiden sellaisten metallista tai muusta siihen verrattavasta aineesta rakennettujen varasto- ja muiden rakennelmien poistamattomasta hankintamenosta,

- Puusta tai siihen verrattavasta aineesta rakennettujen kevyiden rakennelmien poistamattomasta hankintamenosta

- Sellaisen rakennuksen tai rakennelman taikka rakennuksen tai rakennelman osan poistamattomasta hankintamenosta, jota käytetään yksinomaan liiketoiminnan edistämiseen tähtäävässä tutkimustoiminnassa.

On myös hyvä huomioida, että rakennuksen poistoprosentti määräytyy rakennuksen pääasiallisen käyttötarkoituksen mukaan. Jos yrityksellä on esimerkiksi teollisuushalli, jota pääosin käytetään teollisuustoiminnassa, ei hallin päädyssä oleva pieni toimistotila vaikuta poistoprosentin määrään, vaan hallista tehdään kokonaisuudessaan 7% poisto. Jos taas teollisuushalli jakautuisi fifty-fifty teollisuustoiminnan ja toimistohommien välille, voisi rakennuksen poistot jakaa käyttötarkoituksien kesken. Eli puolesta hallista voisi tehdä 7% poiston ja puolesta 4% poiston.

Rakennuksen poisto kirjanpidossa

Rakennuksen poisto kirjanpidossa tapahtuu samalla tavalla kuin muidenkin poistojen tekeminen. Lyhykäisyydessään siis rakennuksen arvoa siirretään taseesta tuloslaskelmaan pienentämään yrityksen verotettavaa tuloa.

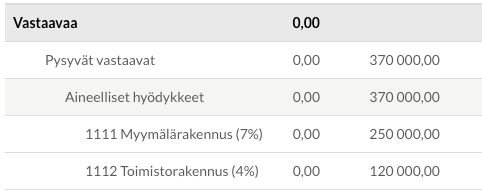

ESIMERKKI

- Myymälärakennus

- Poistamatonta menojäännöstä jäljellä 250 000 euroa

- Poistoprosentti 7%

- Poiston määrä (250 000€ x 7%) 17 500€

- Toimistorakennus

- Poistamatonta menojäännöstä jäljellä 120 000€

- Poistoprosentti 4%

- Poiston määrä (120 000€ x 4%) 4800€

- Poistokirjaukset

- DEBET: (6860) Tuloslaskelman tili ”poistot rakennuksista ja rakennelmista”

- KREDIT: (1111 / 1112) Taseen rakennusten tilit.

Niin kuin koneiden ja kaluston, myös rakennusten arvo pienenee ajan mittaan käytön ja kulumisen seurauksena. Siksi rakennuksista tehdään poistoja kirjanpidossa, jotta kuluminen näkyy myös yrityksen taloudellisissa raporteissa.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa