Yritysmuodon valinta – toiminimi vai osakeyhtiö? (0)

Kun yritysidea alkaa olla kasassa, monella nousee nopeasti esiin sama kysymys: kannattaako perustaa toiminimi vai osakeyhtiö? Valintaa on hyvä miettiä tarkkaan ja eri näkökulmista, sillä valinnalla on vaikutusta niin vastuisiin, kirjanpitoon kuin verotukseenkin. Käymme tässä tekstissä läpi näiden kahden Suomen suosituimman yritysmuodon eroja, ja autamme pohtimaan kumpi olisi sopivampi vaihtoehto eri tilanteisiin: toiminimi vai osakeyhtiö.

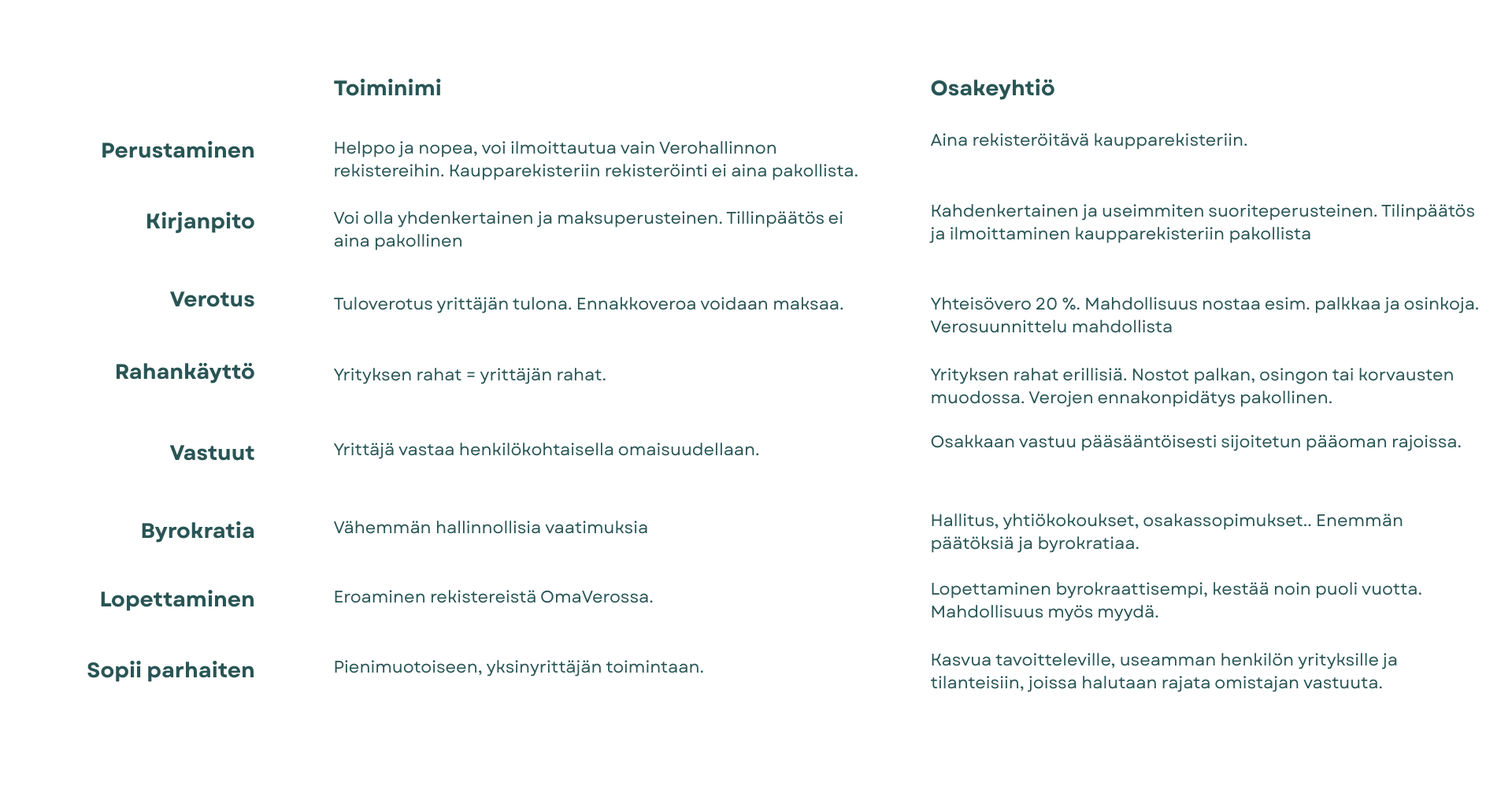

Toiminimi vai osakeyhtiö – Rekisteröiminen

Toiminimi on yleensä se helpoin tapa aloittaa yrittäminen. Se sopii hyvin, jos toiminta on pienimuotoista tai teet huommia sivutoimisesti. Jos et tarvitse erillisiä liiketiloja ja haluat pyörittää toimintaa vain omalla nimelläsi, pääset liikkeelle sillä, että ilmoittaudut Verohallinnon rekistereihin Omaverossa Toiminimeä ei kaikissa tilanteissa siis tarvitse edes rekisteröidä kaupparekisteriin. Jos haluat suojata toiminnallesi nimen, silloin kaupparekisteriin liittyminen on hyödyllistä.

Osakeyhtiö puolestaan on aina pakko rekisteröidä kaupparekisteriin. Osakeyhtiön rekisteröinti maksaa noin 280–370 euroa, riippuen siitä tehdäänkö rekisteröinti paperilla tai verkossa. Jos toiminimen haluaa rekisteröidä, se maksaa noin 70 euroa, joten rekisteröinnin näkökulmasta toiminimen perustaminen on hiukan edullisempaa. Hinnat elävät, joten viimeisimmät hintatiedot löydät PRH:n verkkosivuilta.

On myös tilanteita, joissa toiminimen rekisteröinti on pakollista. Näitä ova esimerkiksi, kun kyse on luvanvaraisesta toiminnasta

Toiminimenkin rekisteröinti kaupparekisteriin on pakollista silloin, kun kyse on luvanvaraisesta toiminnasta, yritys toimii erillisessä liiketilassa tai yrityksessä on yrittäjän tai yrittäjän perheenjäsenten lisäksi muita työntekijöitä. Luvanvaraiseksi elinkeinotoiminnaksi luokitellaan esimerkiksi alkoholin anniskelu ja myynti, apteekkipalvelut ja ajoneuvojen katsastus. Lisää luvista ja velvoitteista voit lukea Suomi.fi-sivulta.

Kirjanpidon vaatimukset

Toiminimen kirjanpito on yleensä aika suoraviivaista. Sitä voi tehdä yhdenkertaisesti eikä tilinpäätöstä tarvitse kaikissa tilanteissa laatia tai ilmoittaa kaupparekisteriin. Kirjanpitoa voi usein tehdä maksuperusteisesti, mutta kannattaa muistaa että jos tilinpäätös laaditaan, se tulee oikaista suoriteperusteiseksi. Toiminimellä on siis mahdollista hyödyntää näitä helpotuksia, jos yritystoiminta on pientä. Muutenkin kirjanpidon vaatimukset riippuvat yrityksen koosta, kuten liikevaihdosta, taseen loppusummasta sekä henkilöstä määrästä. Tarkemmat kirjanpidon rajat kannattaa aina tarkastaa verottajan verkkosivuilta.

Osakeyhtiössä vaatimukset ovat tiukemmat. Kirjanpito tulee tehdä aina kahdenkertaisena, ja viimeistään tilinpäätöksessä sen on oltava suoriteperusteinen. Myös tilinpäätöksen laatiminen on aina pakollista. Vaikka osakeyhtiöllä ei olisi mitään toimintaa, on tilinpäätös siinäkin tapauksessa tehtävä ja toimitettava kaupparekisteriin. Osakeyhtiölle on yleisesti ottaen enemmän vaatimuksia kirjanpidon näkökulmasta. Mutta jos hankit toiminnallesi osaavan kirjanpitäjän, helpotat omaa työtaakkaasi molemmissa tapauksissa.

Verojen maksaminen

Toiminimen verojen hoito on yleensä aika yksinkertaista, sillä useimmiten sinun tarvitsee huomioida vain henkilöverotus sekä mahdollinen arvonlisävero. Toiminimen tulos verotetaan yrittäjän omana tulona, eli verottaja laskee yhteen toiminimen tuloksen (tulot miinus menot) ja muut omat tulosi, kuten esimerkiksi palkat, etuudet ja pääomatulot. Toiminimiyrittäjänä jätät siis kaksi veroilmoitusta: yrityksen sekä omasi. Toiminimiyrittäjänä voit maksaa tuloveroa etukäteen kahdella tavalla. Voit maksaa etukäteen arvioitua ennakkoveroa, samalla tavalla kuin osakeyhtiössä. Tai jos teet toiminimen ohella palkkatöitä, voit arvioida kokonaistulot verokortille, jolloin verot huomioidaan ennakonpidätyksessä. Osa toiminimen tuloksesta voidaan verottaa pääomatulona, riippuen toiminimen varallisuudesta.

→ Lue lisää toiminimen nettovarallisuus vaikuttaa verojen määrään

Osakeyhtiössä verotus toimii eri tavalla. Osakeyhtiö maksaa aina tuloksestaan 20% yhteisöveroa. Se voi olla edullisempi kuin ansiotuloverotus silloin, kun tulos on suuri. Osakeyhtiöön jäävästä varallisuudesta on myös mahdollista maksaa osinkoja, jotka ovat osittain kevyemmin verotettua tuloa saajalleen, mutta yhtiö on toki maksanut jo verot ennen osingonjakoa. Yrittäjälle maksetut palkat pienentävät yhtiön verotettavaa tuloa, mutta palkansaajan verotus määräytyy henkilökohtaisten tulojen mukaan. Osakeyhtiössä voi siis tehdä enemmän verosuunnittelua sen suhteen, maksaako yrityksestä palkkaa vai osinkoja ja missä suhteessa.

Yrityksen rahojen käsittely

Toiminimen rahat ovat käytännössä yrittäjän rahoja. Eli, kun toiminimiyrittäjä nostaa toiminimen tililtä rahaa, yrittäjä ei maksa siitä erikseen maksa veroa eikä se pienennä toiminimen verotettavaa tulosta. Osakeyhtiössä taas rahat ovat yhtiön omaisuutta ja niiden nostaminen onnistuu vain lain sallimissa rajoissa – eli esimerkiksi palkkana, päivärahoina, kilometrikorvauksina tai osinkoina. Palkasta ja osingoista tehdään aina verojen ennakonpidätys, ja myös verottomat korvaukset kuten päivärahat pitää ilmoittaa tulorekisteriin. Osakeyhtiössä palkanlaskennan ja erilaisten ilmoitusten hoitaminen vaatii enemmän vaivaa kuin toiminimellä, mutta myös vaihtoehtoja rahojen nostamiseen on enemmän ja niiden avulla voi suunnitella verotusta järkevästi.

Kuinka paljon toiminta vaatii papereiden pyörittelyä ja pakollista byrokratiaa?

Jos hoidat kaiken itse, molemmissa yhtiömuodoissa tulee jonkin verran papereita pyöriteltäväksi, mutta toiminimen kanssa pääset helpommalla. Jos taas ulkoistat kirjanpidon ja siihen liittyvät velvoitteet, voit itse selvitä kummassakin yhtiömuodossa suhteellisen vähällä. Toiminimen kanssa voit helpoimmillaan välttyä kahdenkertaiselta kirjanpidolta, tilinpäätökseltä, yritystilin avaamiselta ja verosuunnittelun kiemuroilta. Osakeyhtiössä puolestaan nämä ovat pakollisia ja lisäksi on erillinen osakeyhtiölaki, johon perehtyminen vaatii työtä ja joka velvoittaa esimerkiksi nimeämään hallituksen ja pitämään yhtiökokouksia. Osakeyhtiössä on siis pakollisia toimia ja päätöksiä tehtävänä selkeästi enemmän, mikä kannattaa ottaa huomioon ennen perustamista.

Omistaminen ja vastuut

Toiminimi on käytännössä sama kuin yrittäjä itse. Yrittäjä siis vastaa yrityksestä ja sen toiminnasta omalla omaisuudellaan. Sen lisäksi yrityksen ja yrittäjän varat ja velvoitteet ovat yhteisiä – eli kaikki velat, vastuu ja sitoumukset täytyy hoitaa aina kokonaisuus huomioiden.

Osakeyhtiössä taas osakas on pääasiassa vastuussa vain sijoittamallaan pääomalla, joten riskit ja velvoitteet ovat rajalliset. Jos osakeyhtiö päätyy konkurssiin, osakas menettää vain sijoittamansa pääoman eikä pääsääntöisesti ole henkilökohtaisesti vastuussa yhtiön veloista tai muista sitoumuksista. Osakkaalla on myös mahdollisuus myydä oma osuus osakeyhtiöstä pois, jos haluaa lopettaa oman osuutensa yrityksen toiminnassa.

Osakeyhtiön voi omistaa useampi henkilö. Omistusosuuden jakaminen voi olla hyödyllistä esimerkiksi silloin, kun yritykseen haetaan rahoitusta tai jos yritykseen halutaan sitouttaa avainhenkilöitä. Jos perustajia on useampi kuin yksi, on hyvä laatia osakassopimus, jossa sovitaan osakkaiden velvollisuuksista ja oikeuksista yhtiössä. Osakeyhtiön pyörittäminen vaatii vastuullisuutta eikä taloudellista vastuuta voi väistää, jos osakeyhtiön hallitus on omalla toiminnallaan vaikkapa ajanut yrityksen konkurssiin maksamalla itselleen ylisuuria palkkoja, tai toiminut muuten yhtiön etua vastaan.

|

Uskottavuus

Ajatellaanpa, että Tmi SimpleBookki tarjoaa helppokäyttöistä kirjanpito-ohjelmaa. Vaikka toiminimi ei tee yrityksestä epäluotettavaa, se saattaa silti herättää kysymyksiä: millainen on esimerkiksi yhtiön taloudellinen tilanne, kuinka paljon toimintaan panostetaan ja miten vakaalla pohjalla tulevaisuuden näkymät ovat? Sen sijaan osakeyhtiö puolestaan koetaan usein luotettavampana ja perinteisenä yhtiömuotona, joka herättää luottamusta asiakkaissa sekä rahoittajissa. Usein myös rahoituksen hakeminen osakeyhtiöön on helpompaa ja tarjoaa enemmän vaihtoehtoja kuin toiminimellä.

Ei ole yhtä oikeaa vastausta kumpi, toiminimi vai osakeyhtiö, on uskottavampi. Monelle toiminimi on erinomainen vaihtoehto oman ammatin harjoittamiseen. Mutta jos tarkoituksen aon kasvattaa liiketoimintaa, palkata työntekijöitä tai hakea ulkopuolista rajoitusta, osakeyhtiö on luontevampi valinta.

Yritystoiminnan lopettaminen

Toiminimen lopettamiseen on kaksi tapaa. Yksinkertaisin on eroaminen verottajan rekistereistä ja ilmoittaminen toiminnan päättymisestä OmaVerossa. Tällä tavoin toiminimen nimi jää voimaan kaupparekisterissä, mikä tekee toiminnan uudelleen käynnistämisestä helppoa. Kun eroat ennakkoperintärekisteristä, ei veroilmoitustakaan tarvitse toiminimen osalta jättää, vaikka rekisteröinti kaupparekisterissä jäisikin voimaan. Jos toiminimen toimintaa haluaa jatkaa osakeyhtiönä, on toiminimen toiminta lopetettava ensin ja sen jälkeen perustettava uusi osakeyhtiö. Mikäli toiminimellä on omaisuutta ja veroseuraamuksilta halutaan välttyä, tulee tämä prosessi hoitaa tarkasti määritellyllä tavalla ns. tasejatkuvuutta noudattaen. Tähän löytyy tarkemmat ohjeet PRH:n verkkosivuilta, ja suosittelemme tarvittaessa hoitamaan homman hyvän kirjanpitäjän kanssa.

Osakeyhtiön lopettaminen on huomattavasti byrokraattisempi prosessi ja kestää yleensä ainakin puoli vuotta. Yhtiön voi poistaa Verohallinnon rekistereistä, mutta jos rekisteröinti jää kaupparekisteriin (ns. pöytälaatikkoyhtiö), on tilinpäätös toimitettava vuosittain, vaikka toimintaa ei olisi. Osakeyhtiö on myös mahdollista myydä kokonaisena yhtiönä, mikä voi olla nopeampi tapa päästä eroon yhtiön velvollisuuksista ilman lopettamisprosessia.

Kumpi yritysmuoto sitten kannattaa valita – toiminimi vai osakeyhtiö?

Valinta toiminimi vai osakeyhtiö riippuu siitä, kuinka suurta riskiä olet valmis ottamaan, liiketoiminnan laajuudesta, työskentelevien määrästä, verotuksellisesta näkökulmasta ja kuinka paljon hallinnollista työtä haluat tehdä.

Toiminimi sopii hyvin, jos yrittäminen on oman ammatin harjoittamista yksin, pienimuotoista, väliaikaista tai sivutoimista. Toiminimen kanssa liikkeelle pääsee nopeasti ja helposti, ja jos yritystoiminta perustuu täysin omaan työpanokseen, se on usein paras vaihtoehto. Kirjanpitoa hoitaessa toiminimi on myös helpompi vaihtoehto. Myöhemmin, jos innostut yrittämisestä lisää, toiminimen toimintaa voi jatkaa osakeyhtiönä.

Osakeyhtiö on hyvä valinta, jos perustajia on useampi, aiot työllistää muita tai toiminta vaatii investointeja ja tähtää kasvuun. Osakeyhtiö tarjoaa enemmän rahoitus- ja verotusmahdollisuuksia, ja verotus voi tietyissä tilanteissa olla edullisempaa. Lisäksi osakkaiden vastuu on rajattu: he eivät yleensä ole henkilökohtaisesti vastuussa yhtiön veloista tai sitoumuksista.

Kokeile heti

Helppokäyttöinen ja edullinen SimplBooks kirjanpito-ohjelma. Ota käyttöön kahdessa minuutissa ja kokeile 30 päivää ilmaiseksi! Ohjelmalla on jo yli 20 000 tyytyväistä käyttäjää.

Vastaa